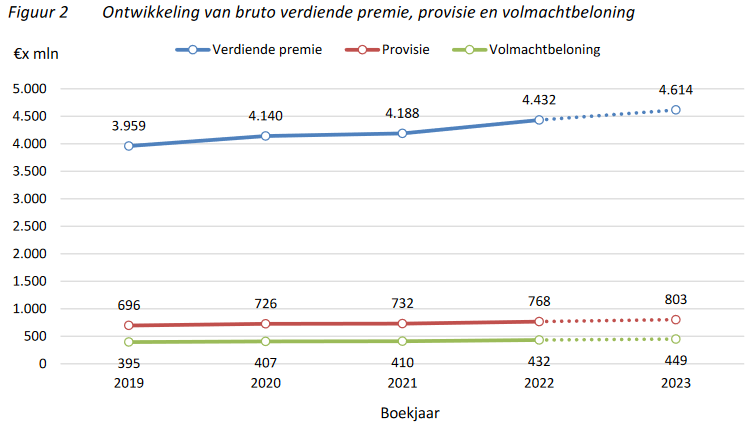

Het totale premievolume van de sectoren Schade en Inkomen in de volmachtmarkt stijgt dit jaar naar verwachting met 4% tot 4,61 miljard euro. In 2022 bedroeg het premievolume nog 4,43 miljard. Ook het resultaat in de sector Schade is verbeterd. Desondanks blijft een aantal branches tobben met de winstgevendheid, waaronder Motor, Aansprakelijkheid en Verzuim.

Dit blijkt uit het Marktrapport Volmachten over het eerste halfjaar 2023 van de Nederlandse Vereniging van Gevolmachtigde Assurantiebedrijven (NVGA) en het Verbond van Verzekeraars op basis van de resultaten uit de Volmacht Resultaat Analyse (VRA).

De verwachte stijging van het premievolume is op basis van de cijfers uit het eerste halfjaar 2023 en is verdeeld over alle branches. Het zakelijke segment stijgt met 5% het hardst. De stijging in het particuliere segment is 3%.

Combined Operating Ratio

Ook het resultaat op boekjaar van de sector Schade, uitgedrukt in Combined Operating Ratio (COR), in de volmachtmarkt is ten opzichte van vorig jaar gemiddeld gezien verbeterd en komt in de eerste helft van 2023 uit op 94,9%. In 2022 kwam de COR hoger uit, op 96,8%, vanwege de februaristormen in dat jaar. De verbetering van het resultaat in 2023 is dan ook voor een deel te danken aan het goede weer in de eerste jaarhelft.

Dit laat opnieuw zien hoe kwetsbaar ook volmachtbedrijven zijn voor weer- en klimaatomstandigheden. Zo trok in de eerste week van juli 2023 een van de zwaarste zomerstormen in ruim 50 jaar over ons land (storm Poly). Het rapport waarschuwt nu al dat dit een negatief effect zal hebben op het resultaat over heel 2023.

Overigens is voor de berekening van de COR het kostenpercentage van verzekeraars gefixeerd op 10%, waardoor bij een lager kostenpercentage de werkelijke COR positief en bij een hoger percentage negatief kan afwijken.

Motor

Voor de branche Motor is de COR in 2023 opnieuw verslechterd. Door een hogere schaderatio van 65% (2022: 63,5%) komt de COR nu uit op 101%. Dit is vooral te wijten aan een hogere schaderatio in het zakelijke segment.

De stijging van het premievolume in de branche Motor bedraagt 3% en komt uit op 1,62 miljard euro, te verdelen in 62% particulier en 38% zakelijk. Zakelijk stijgt het sterkst in premievolume met 5%. Het premievolume Motor in de volmachtmarkt is 26% van het totale Nederlandse premievolume branche Motor.

Brand

In de branche Brand stijgt het premievolume in 2023 het sterkst, met naar verwachting 7%, en komt uit op ruim 1,12 miljard euro (56% particulier en 44% zakelijk). Het premievolume Brand is 23% van het totale premievolume branche Brand in Nederland.

De schaderatio is in het eerste halfjaar 2023 met 13,4 procentpunten gedaald, van 55,3% in 2022 naar 41,9%. Ook deze daling is grotendeels te danken aan het rustige weer in de eerste jaarhelft.

Aansprakelijkheid

In de branche Aansprakelijkheid stijgt het premievolume in volmacht naar verwachting met 6% (zakelijk met 8% en particulier met 2%) en komt uit op 324 miljoen euro, waarvan driekwart zakelijk. Ook hier is de COR gestegen, met 4 procentpunten ten opzichte van 2022, en komt nu uit op 93,5%. De schaderatio in het 1e halfjaar is gestegen van 47,4% in 2022 naar 51,2%.

Verzuim

Het resultaat in de branche Verzuim lijkt over heel 2023 niet positief te worden met een COR van 101% in het eerste halfjaar. Het ziekteverzuim bereikte volgens cijfers van het CBS in 2022 een recordhoogte. Ook in het tweede kwartaal van 2023 is het ziekteverzuim in Nederland met 5% het op een na hoogste in een tweede kwartaal.

Inkomen

Over de schadelast bij de branche Inkomen wordt geen rapportage gegeven, vanwege mogelijke herleidbaarheid naar individuele partijen bij subbranches WIA, WGA en AOV.

Bronnen: NVGA, Verbond van Verzekeraars