Zzp’ers met een laag inkomen zijn veel minder actief bezig met hun pensioen dan zelfstandigen die meer verdienen. Ook kennen ze de fiscale regels slechter en hebben ze amper een beeld van hoeveel geld ze op hun oude dag kunnen verwachten. Dat blijkt uit onderzoek van Knab onder 1.654 fulltime zzp’ers naar aanleiding van de nieuwe Pensioenwet.

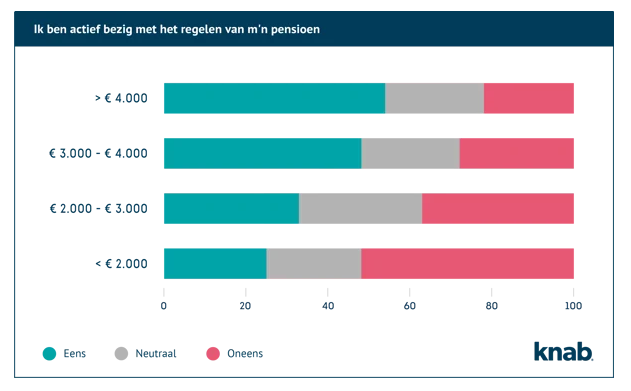

Zo’n 38% van alle ondervraagde zzp’ers is actief bezig met het regelen van het pensioen. Maar maak je onderscheid op basis van de besteedbare inkomens, dan ontstaan er flinke verschillen. Van de zzp’ers met een besteedbaar inkomen boven de € 4.000 per maand zegt 54% actief te zijn met een appeltje voor de dorst op hun oude dag. Bij zzp’ers in de laagste inkomensklasse ligt dat percentage ruim de helft lager op 25%.

Jaarruimte is onbekend begrip

Van het totaal aantal respondenten is slechts een schamele 26% goed op de hoogte van de fiscale regelingen rondom pensioen. Ook hier zijn verschillen tussen de inkomensniveaus. Van de zzp’ers met een laag besteedbaar inkomen kent maar 18% de fiscale regelingen; bij de hoogste inkomens is dat 39%.

Een voorbeeld: zo’n 55% van alle ondervraagde zzp’ers kent het begrip jaarruimte niet (het bedrag dat je jaarlijks fiscaal voordelig mag inleggen voor je pensioen). Onder de laagste inkomens is dat zelfs zeven op de tien.

Onder de vijftig geen beeld van pensioen

Om slim te kunnen anticiperen op je financiële situatie tijdens je pensioen, moet je wel een beeld hebben van hoe je pensioen er nu voor staat. De helft van alle zzp’ers in het onderzoek heeft een redelijk tot goed beeld van hoeveel ze later kunnen verwachten.

Dat percentage is vooral leeftijdsafhankelijk: zeven op de tien zzp’ers onder de vijftig geven aan amper of helemaal geen beeld te hebben van de stand van hun pensioen. Pas vanaf het vijftigste levensjaar zegt een meerderheid van de zzp’ers wel een redelijk tot heel goed beeld te hebben. Hierbij geldt weer dat de hogere inkomens een (veel) beter beeld hebben dan de lagere inkomens.

De overheid investeert veel in dit inzicht. Mijnpensioenoverzicht.nl geeft bijvoorbeeld goed weer hoeveel iemand vanuit de overheid (eerste pijler) en eventuele (ex-)werkgevers (tweede pijler) kan verwachten. Maar de derde pijler – pensioensparen of pensioenbeleggen – vind je hier niet terug.

Vooral lage inkomens maken zich zorgen

Eén op de vijf ondervraagde zzp’ers maakt zich zorgen over zijn of haar financiële situatie ná de pensioengerechtigde leeftijd. Bij de lage inkomens maakt 29% zich zorgen, bij de hoogste inkomens gaat dat om 14%.

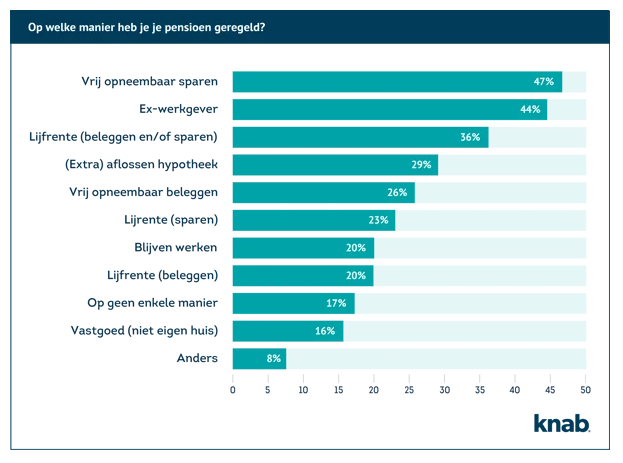

Zoals eerder vermeld zegt 38% van de ondervraagden actief bezig te zijn met het regelen van zijn pensioen. Dat wil niet zeggen dat de rest helemaal niks heeft geregeld. Acht op de tien respondenten hebben wel íets geregeld.

Sparen en beleggen

De meeste ondervraagde zzp’ers (47%) geven aan voor hun pensioen (ook) in te leggen op een vrij opneembare spaarrekening. Nog eens 26% doet dat op een reguliere beleggingsrekening. In beide gevallen gebruikt de zzp’er dus niet de fiscaal voordelige mogelijkheden, maar hebben ze wel de flexibiliteit om het geld elk moment weer op te kunnen nemen.

Ex-werkgever

Ruim vier op de tien zzp’ers geven aan dat ze hun pensioen hebben geregeld via hun ex-werkgever. Dit kan betekenen dat ze een pensioenregeling gebruiken die ze hadden toen ze nog in loondienst waren, of dat ze een nieuwe pensioenregeling hebben afgesloten als zelfstandige via hun voormalige werkgever. Bij sommige pensioenuitvoerders kan dit.

Pensioenproduct (lijfrente)

Daarnaast legt 36% van de zzp’ers fiscaal voordelig in voor het pensioen via een pensioenproduct (lijfrente). Dat gaat dus om de fiscale opties pensioensparen (23%) en/of pensioenbeleggen (20%). Groot voordeel is dat de inleg aftrekbaar is van het inkomen en dat het ingelegde vermogen niet meetelt voor de vermogensbelasting.

Aflossen hypotheek

Bijna drie op de tien de zzp’ers geven aan dat zij (extra) aflossen op hun hypotheek. Ook dat geeft meer financiële ruimte tijdens het pensioen.

Blijven werken

De pensioengerechtigde leeftijd is voor zzp’ers een minder interessant begrip dan voor mensen in loondienst. Een aanzienlijk deel van de ondervraagde zzp’ers (20%) is van plan om door te blijven werken. Soms puur vanwege de passie voor het vak, in andere gevallen omdat het financieel noodzakelijk is. Het inkomen dat je dan genereert, kun je uiteraard beschouwen als een pensioen.

Vastgoed

Een klein deel van de ondervraagden (16%) investeert in vastgoed en beschouwt dat als pensioen.

Complexe regelgeving

Opvallend is dat een significant deel van de zzp’ers – 17% – op geen enkele manier iets gereld heeft. Ook dit percentage neemt toe, naarmate het inkomen daalt: 27% van de zzp’ers met een besteedbaar maandinkomen onder de € 2.000 heeft niks geregeld.

Belangrijkste oorzaak is niet het gebrek aan geld, maar de complexiteit van de fiscale regelgeving. De helft van deze groep geeft aan dat de ingewikkelde fiscale regelgeving hen ervan weerhoudt om iets te regelen. Ze weten simpelweg niet hoe ze dit het beste kunnen aanpakken. Een kleiner deel – ongeveer een op de vijf – heeft niks geregeld omdat ze te weinig geld hebben.

Fiscale opties simpeler in nieuwe pensioenwet

De onderzoekers benadrukken dat onder de nieuwe pensioenwet, die per 1 juli van kracht is, zzp’ers maximaal 30% van hun pensioengevend inkomen mogen inleggen in een pensioenproduct. Dat is veel meer dan vroeger en bovendien veel simpeler te berekenen.

Oskar Barendse, financieel expert bij KNAB: “Voorheen was het echt ingewikkeld om te berekenen hoeveel je mocht inleggen. Die complexiteit is nu voorbij. Bovendien zijn de regels nu ruimer en dus interessanter voor zzp’ers.”

Bron: Knab