Gaat de hypotheekrente dan nu echt stijgen? Deze week verhogen maar liefst 30 actieve geldverstrekkers hun hypotheektarieven. Daarmee lijkt de tweede stijging in drie maanden te zijn ingezet. Eerder liep de hypotheekrente al gedurende enkele weken in oktober/november op. Toch denkt de Hypotheekshop dat het niet zo’n vaart zal lopen.

De aanbieders volgen met de meest recente verhogingen de marktrente (overheidsleningen), die sinds half december aan het toenemen is. Dat is weer het gevolg van de gestegen inflatie en het voorsorteren door beleggers op de afbouw van de opkoopprogramma’s van de centrale banken Fed en ECB. De vraag voor de komende weken is nu hoe lang de renteverhogingen zullen aanhouden.

Banken volgen regiepartijen

Bij de renteverhogingen van deze week ziet de Hypotheekshop twee opvallende ontwikkelingen. Waren het vorige week nog alleen regiepartijen en verzekeraars die hun tarieven verhoogden, deze week haken ook de (groot)banken aan: ING, Volksbank (SNS, BLG), Obvion, NIBC, Argenta, Rabobank.

Dat is een bekend verschijnsel, aldus de Hypotheekshop: “Een deel van de regiepartijen reageert altijd snel op schommelingen in de marktrente en fungeert daarmee vaak als de bekende kanarie in de kolenmijn. Via een regiepartij kunnen institutionele beleggers, zoals (buitenlandse) pensioenfondsen en verzekeraars, investeren in de Nederlandse hypotheekmarkt. Sinds 2014 zijn dit soort financiers in opmars en hebben zij mede bijgedragen aan de forse daling van de tarieven op de lange renteperioden als 20 en 30 jaar vast.”

Veilige categorieën

Naast de rol van de regiepartijen valt op dat geldverstrekkers de rente méér verhogen in de veiligere categorieën van hypotheken met Nationale Hypotheek Garantie (NHG) en die van relatief lage hypotheken in verhouding tot de prijs van het huis (zonder NHG, tot 60% – 80% van de woningwaarde). Dat lijkt vreemd maar is toch goed verklaarbaar. Dat zijn immers de segmenten waar momenteel de meeste concurrentie plaatsvindt (verhoging NHG-grens per 1 januari en de hausse aan oversluitingen) en die daarmee het scherpst waren geprijsd.

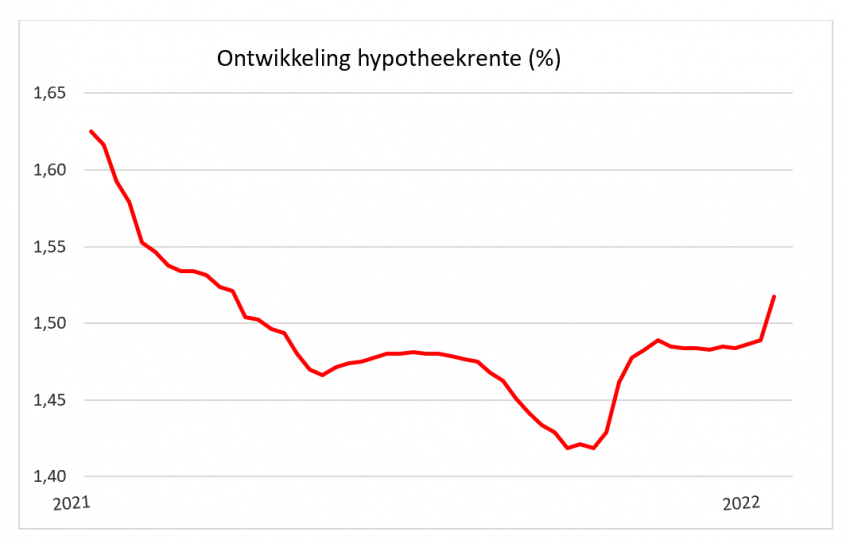

Vraag is of de rentestijging deze keer wel doorzet. De laatste tien jaar is de rente voortdurend gedaald. Sinds de vorige crisis zijn er eigenlijk geen perioden meer geweest met een langdurig oplopende hypotheekrente.

Concurrentie

Een belangrijke factor daarin is de toegenomen concurrentie tussen aanbieders. Dat zorgt voor een dempend effect, want een partij die te veel verhoogt, prijst zichzelf direct uit de markt. Hoewel de animo van beleggers in hypotheken kan afnemen door een hogere marktrente, verwacht de Hypotheekshop dat die concurrentie ook dit jaar een rentestijging zal beperken.

Sinds het laagterecord in september van vorig jaar is de hypotheekrente per saldo gemiddeld een tiende procentpunt gestegen. Daarmee behoren de huidige tarieven nog steeds tot de absoluut laagste in de historie. Een overzienbare en breed verwachte verhoging met twee tot vijf tienden zal daar weinig verandering in aanbrengen. “Geen reden voor paniek dus.”

Bron: Hypotheekshop