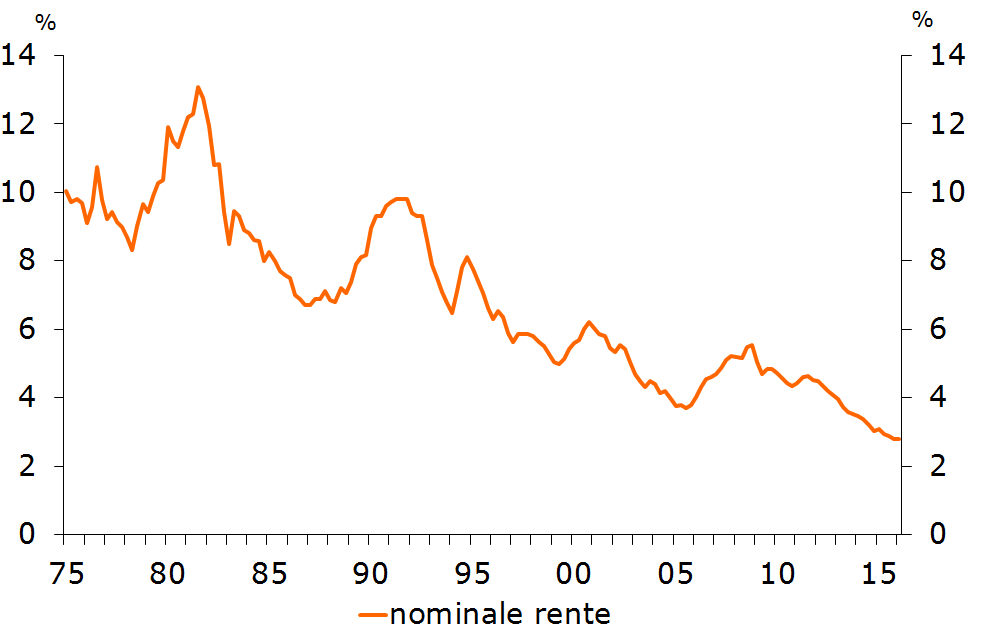

Klaas Knot, President van de Nederlandsche Bank, uitte op 13 april 2016 zijn bezorgdheid over de lage rente en vroeg zich af of huishoudens een rentestijging naar 5 of 6% kunnen betalen.  Hij was naar de Tweede Kamer geroepen om uit te leggen waarom de Europese Centrale Bank (ECB) een beleid voert om de lage rente te stimuleren. Hij suggereerde een stresstest voor huishoudens die het risico op te hoge maandlasten bij het verstrijken van de rentevaste periode in kaart brengt. Deze zorg komt ook terug in het op 26 april uitgebrachte Overzicht Financiële Stabiliteit. In de meeste gevallen kiezen huishoudens nu voor een rentevaste periode van tien jaar. Hij verwacht dat de rente over tien jaar hoger is. De actuele hypotheekrentetarieven zijn inderdaad historisch laag (figuur 1). Het gevaar van dalende rentetarieven is dat ze kunnen gaan toenemen. Hoewel wij geen rentestijging binnen afzienbare tijd verwachten, zal dat ooit kunnen gebeuren.

Hij was naar de Tweede Kamer geroepen om uit te leggen waarom de Europese Centrale Bank (ECB) een beleid voert om de lage rente te stimuleren. Hij suggereerde een stresstest voor huishoudens die het risico op te hoge maandlasten bij het verstrijken van de rentevaste periode in kaart brengt. Deze zorg komt ook terug in het op 26 april uitgebrachte Overzicht Financiële Stabiliteit. In de meeste gevallen kiezen huishoudens nu voor een rentevaste periode van tien jaar. Hij verwacht dat de rente over tien jaar hoger is. De actuele hypotheekrentetarieven zijn inderdaad historisch laag (figuur 1). Het gevaar van dalende rentetarieven is dat ze kunnen gaan toenemen. Hoewel wij geen rentestijging binnen afzienbare tijd verwachten, zal dat ooit kunnen gebeuren.

Onderstaand een eerste analyse door de Rabobank en daaruit blijkt dat een hogere rente voor veel huishoudens geen aanzienlijke financiële problemen zal opleveren.

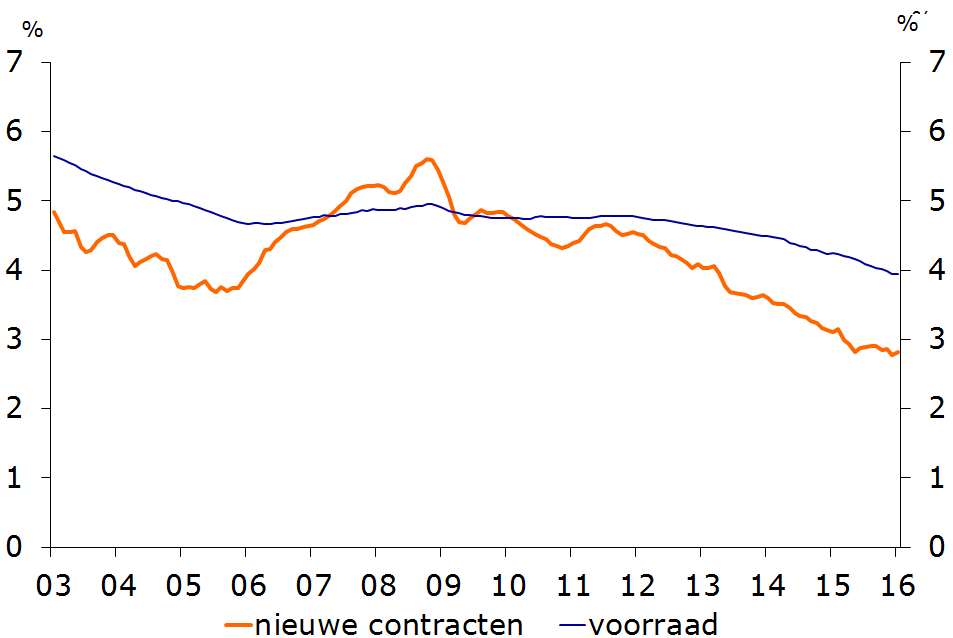

Gemiddelde rente 4% in de voorraad

Een lage actuele rente vertaalt zich langzaam naar een lagere gemiddelde rente in de hypothekenvoorraad (figuur 2). In januari 2016 was het gemiddelde hypotheekrentetarief voor alle hypotheekleningen samen 4% (DNB). Dit betekent dat als de rente stijgt naar 4%, huishoudens voor nieuwe hypotheken weliswaar meer rente gaan betalen maar dat er tegelijkertijd nog heel veel huishoudens met een hypotheeklening zijn die bij renteherziening te maken krijgen met een financieel voordeel.

Figuur 2: Hypotheekrente nieuwe contracten en alle hypotheken

Figuur 2: Hypotheekrente nieuwe contracten en alle hypotheken

Niet alle huishoudens hebben baat bij een lagere rente. Ongeveer 20% van de uitstaande hypotheekschuld bestaat uit spaarhypotheken (eigen berekening op basis van het WoON 2015, BZK/CBS). Een lagere hypotheekrente kan bij spaarhypotheken juist hogere woonlasten geven, omdat er ook minder rente wordt ontvangen over het gespaarde kapitaal.

Risicobeperking in de huidige regelgeving

Binnen de huidige wettelijke financieringsvoorwaarden wordt al rekening gehouden met het risico van een lage renteomgeving. Hoe lager de hypotheekrente, des te minder het maximale financieringslastpercentage (bruto hypotheeklasten ten opzichte van het bruto inkomen). Bijvoorbeeld: bij een bruto huishoudinkomen van 30 duizend euro mag men bij een hypotheekrentetarief van 2,75% maximaal 20,5% van het inkomen gebruiken voor de hypotheeklasten. Bij 5,75% rente is dat maximaal 27%. Zo wordt het risico op betalingsproblemen bij renteverhoging verkleind. Deze financieringslastpercentages worden berekend door het Nibud en wettelijk vastgelegd in de tijdelijke regeling hypothecair krediet (TRHK).

Een tweede veiligheidsslot is de toetsrente (5%). Hypotheekverstrekkende instellingen moeten de maximale hypotheek baseren op de toetsrente als de actuele rente lager ligt en als de rentevaste periode korter is dan tien jaar. Op dit moment sluit men vooral langer dan tien jaar af, dus wordt van deze veiligheidsklep weinig gebruik gemaakt.

Jongeren lopen het meeste risico

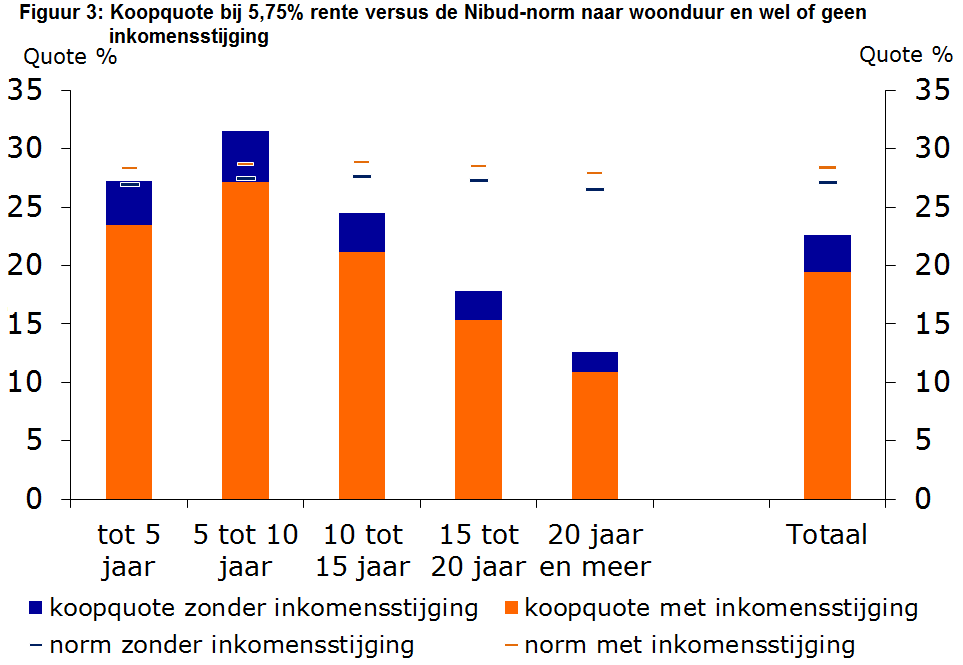

Stel dat het inkomen de komende tien jaar niet stijgt maar de rente toeneemt naar 5,75%, dan zouden huishoudens die recentelijk zijn verhuisd –en dus een lage hypotheekrente hebben– inderdaad meer woonlasten hebben dan volgens de Nibud-norm verstandig is. Dat is inderdaad een zorg. Huishoudens die kozen voor een rentevaste periode korter dan vijf jaar, zijn op 5% (toetsrente) getoetst waardoor de stap naar 5,75 een stuk minder groot is. Als wij echter rekening houden met een algemene inkomensstijging van 1,5% per jaar, dan kunnen ook recent verhuisde huishoudens over tien jaar de woonlasten dragen (figuur 3). Hun koopquote blijft dan onder de Nibud-norm. In de appendix worden deze berekeningen nader uitgelegd.

Figuur 3: Koopquote bij 5,75% rente versus de Nibud-norm naar woonduur en wel of geen inkomensstijging

Figuur 3: Koopquote bij 5,75% rente versus de Nibud-norm naar woonduur en wel of geen inkomensstijging

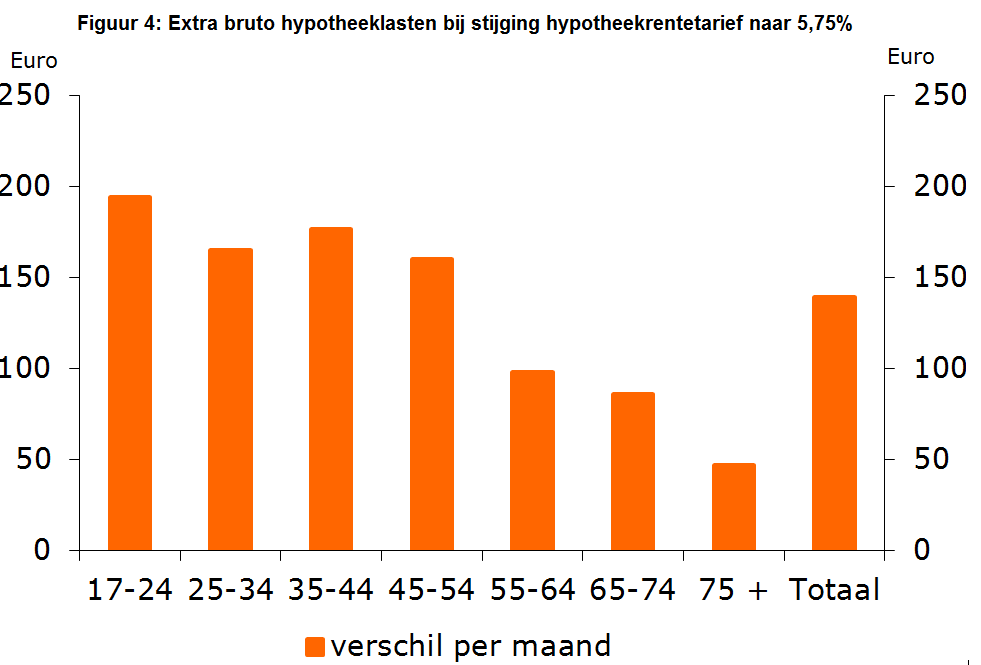

Uit onze analyse blijkt ook dat hoe lager het inkomen, des te lager de extra hypotheeklasten zijn als de rente toeneemt naar 5,75%. Huishoudens die nu minder dan modaal verdienen, moeten dan 100 euro meer voor hun hypotheek betalen. De kans is groot dat juist jonge huishoudens de komende tien jaar voldoende inkomensstijging doormaken om deze 100 euro te kunnen dragen.

Wel zien we dat jongeren het meest kwetsbaar zijn. Zij hebben over het algemeen hogere hypotheekschulden en lagere rentetarieven dan ouderen. Jongere huishoudens kiezen sinds 2013 bovendien onder invloed van de fiscale regelgeving vooral voor één type hypotheek (annuïteit), terwijl ouderen vaker meer dan één hypotheek hebben. Verder hebben ouderen ook een spaarhypotheek waardoor het risico op hogere woonlasten nagenoeg nihil is. Zij krijgen dezelfde rente over hun gespaarde kapitaal, wat in hun geval zelfs tot een voordeel kan leiden. In ons Themabericht De gevolgen van de terugkeer van de annuïteitenhypotheek gaven wij al aan dat vooral koopstarters hierdoor gevoeliger zijn gemaakt voor een rentestijging. Daardoor is bij jongeren het effect van een hogere rente groter.

Wel zien we dat jongeren het meest kwetsbaar zijn. Zij hebben over het algemeen hogere hypotheekschulden en lagere rentetarieven dan ouderen. Jongere huishoudens kiezen sinds 2013 bovendien onder invloed van de fiscale regelgeving vooral voor één type hypotheek (annuïteit), terwijl ouderen vaker meer dan één hypotheek hebben. Verder hebben ouderen ook een spaarhypotheek waardoor het risico op hogere woonlasten nagenoeg nihil is. Zij krijgen dezelfde rente over hun gespaarde kapitaal, wat in hun geval zelfs tot een voordeel kan leiden. In ons Themabericht De gevolgen van de terugkeer van de annuïteitenhypotheek gaven wij al aan dat vooral koopstarters hierdoor gevoeliger zijn gemaakt voor een rentestijging. Daardoor is bij jongeren het effect van een hogere rente groter.

Huishoudens met pure aflossingsvrije hypotheken zijn het meest gevoelig voor een rentestijging, maar hun maximale hypotheek ten opzichte van het inkomen is bij hypotheekverstrekking bepaald op basis van het annuïtaire aflossingsschema. Doordat in werkelijkheid niet wordt afgelost, hebben zij hypotheeklasten die fors onder de Nibud-norm liggen. Zij zullen daardoor minder snel dan huishoudens met een annuïteitenhypotheek worden geconfronteerd met hypotheeklasten die hoger zijn dan de Nibud-norm.

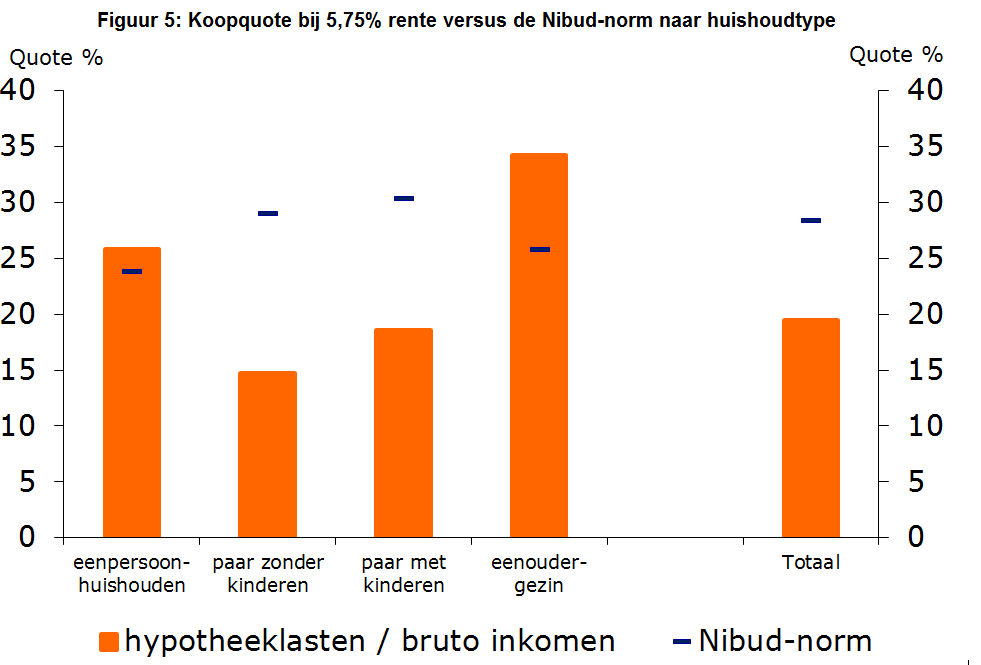

Als laatste kijken we naar de effecten per huishoudtype. Hieruit blijkt dat eenpersoonshuishoudens en eenoudergezinnen het risico lopen op hogere lasten dan wat de Nibudnorm is (figuur 5). Eenpersoonshuishoudens in een koopwoning hebben vaak een beneden modaal inkomen (75%) en zijn ook vaak 65+. Eenoudergezinnen hebben vaak al relatief hoge woonlasten, waarschijnlijk omdat veel van deze huishoudens voortkomen uit scheidingen.

Afsluitend kunnen de onderzoekers stellen dat als de rente over tien jaar is gestegen naar 5,75% en huishoudens dan een nieuwe rente krijgen, de extra hypotheeklasten voor een gezin gemiddeld met 140 euro per maand toenemen. Hierbij is geen rekening gehouden met het eventuele voordeel van de hypotheekrenteaftrek. De gemiddelde koopquote uit hierdoor uit op 19,5%. Dit percentage ligt, zeker als sprake is van een inkomensstijging, nog onder het maximale wettelijke financieringslastpercentage. In het algemeen moet dit dus te betalen zijn. Een bijkomend effect zal wel zijn dat huishoudens moeten besparen op andere uitgaven, of minder kunnen gaan sparen[1]. Bovendien heeft een stijgende rente ook effect op de ontwikkeling van de huizenprijzen.

Figuur 4: Extra bruto hypotheeklasten bij stijging hypotheekrentetarief naar 5,75%

Bron: BZK/CBS, WoON 2015/bewerking Rabobank

Figuur 5: Koopquote bij 5,75% rente versus de Nibud-norm naar huishoudtype

Figuur 5: Koopquote bij 5,75% rente versus de Nibud-norm naar huishoudtype

Voetnoot

[1] Overigens is een hogere rente juist gunstig voor gepensioneerden omdat de dekkingsgraad van pensioenen daardoor verbetert, waardoor de kans groter wordt dat pensioenuitkeringen mee kunnen stijgen met de inflatie. In dit Themabericht kijken we vooral naar het effect van een stijgende rente op de koopwoningmarkt en beogen we geen complete analyse van de volledige economische impact te maken.

Hoe beïnvloedt de hypotheekrente de woningprijs?

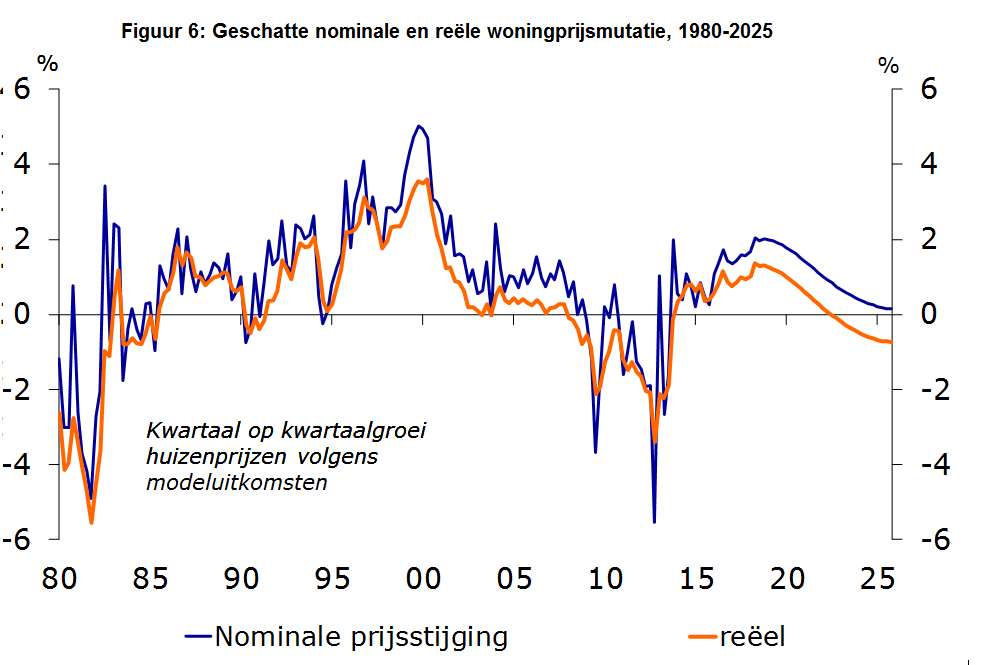

Figuur 6: Geschatte nominale en reële woningprijsmutatie, 1980-2025

Figuur 6: Geschatte nominale en reële woningprijsmutatie, 1980-2025

Een stijgende hypotheekrente werkt op verschillende manieren door op de woningprijsontwikkeling. Met behulp van een prijsmodel is de rabobank in staat om een schatting te maken van het effect als de rente in tien jaar tijd stijgt naar 5,75% (figuur 6). Naast de langzame rentetoename van de actuele 2,8 naar 5,75% houden zij hierbij ook rekening met een reële inkomensstijging van 1,5% per jaar en een inflatie van 2% per jaar. In dit scenario zal de gemiddelde nominale huizenprijs de komende tien jaar niet dalen, maar het tempo van de prijsstijging neemt wel fors af. In reële termen (gecorrigeerd voor inflatie) daalt de woningprijs op den duur wel.

Conclusie

Een lage hypotheekrenteomgeving levert de vraag op wat het effect zou kunnen zijn voor de hypotheeklasten van huishoudens en de woningprijsontwikkeling als de rente bijvoorbeeld in tien jaar tijd verdubbelt. Op basis van onze analyse lijkt de impact te overzien, zeker als sprake is van een inkomensstijging. De hypotheeklasten stijgen sneller dan het inkomen, maar komen gemiddeld genomen niet uit boven de maximale financieringslastpercentages die het Nibud uitrekent. Impact op de woningprijzen is er ook, maar een stijgende rente leidt in een scenario waarbij de huishoudinkomens stijgen waarschijnlijk vooral tot afnemende nominale prijsstijgingen en niet zozeer tot een nominale prijsdaling.

Appendix: uitgangspunten voor de berekeningen

Voor deze analyse heeft de Rabobank gebruik gemaakt van de Nibud-tabellen en het WoON2015 (BZK/CBS). De Nibud-tabellen geven de maximale financieringslastpercentages (koopquotes) bij aankoop en zijn afhankelijk van het inkomen en het hypotheekrentetarief. Wij hebben de financieringslastpercentages voor alle huishoudens in het WoON-bestand uitgerekend.

Het WoON2015 bevat onder andere het bruto inkomen van huishoudens, de hypotheekvorm, het hypotheekrentetarief en de hypotheeklasten. Het bruto inkomen van alle huishoudens is verhoogd met 16,1% (is 1,5% per jaar over een tienjaarsperiode). De extra hypotheeklasten zijn per huishouden berekend door uit te gaan van de individuele hypotheekrentetarieven en het veronderstelde nieuwe tarief over tien jaar van 5,75%. Voor een aantal spaarhypotheken is het nieuwe renteniveau niet aangepast omdat een rentestijging een financieel voordeel kan opleveren als men ongeveer op twee derde van de looptijd zit. Als dat het geval is (over tien jaar), dan heeft men de maandelijkse hypotheeklasten gelijk gehouden.

Bron : Rabobank