Het aantal consumptieve kredieten daalde vorig jaar. Ook het aantal betalingsproblemen bij consumptief krediet nam af, maar bij zakelijke kredieten nam dit juist toe. En bij een kleine groep zijn problematische schulden hardnekkig. Dat blijk uit de nieuwste Schulden Monitor van stichting BKR.

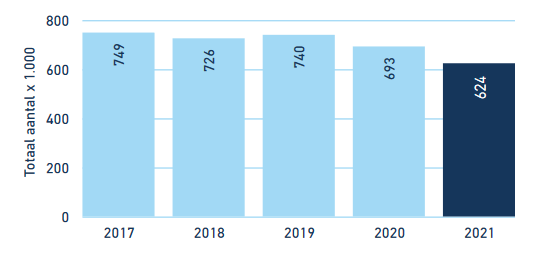

Nederland telde in 2021 ruim 8 miljoen inwoners met een consumptief krediet, tegenover ruim 8,1 miljoen eind 2020: een daling van ongeveer 1,2%. Ook het aantal Nederlanders met betalingsproblemen daalde in een jaar tijd: van 632.000 naar zo’n 556.500.

Corona

Onduidelijk is of deze afname is ontstaan dankzij of juist ondanks corona. Bekend is dat vakanties werden gecanceld en dat de horeca voor een groot deel van het jaar gesloten was. Faillissementen werden afgewend door steunmaatregelen van de overheid.

Hypotheken

Er was ook een kleine afname te zien bij betalingsachterstanden op private leasecontracten, terwijl het aantal contracten hier juist groeide. Achterstanden bij een hypotheek worden bij Stichting BKR pas geregistreerd bij een achterstand van drie maanden of meer. Dit percentage nam in 2021 met ongeveer 17,5% af naar bijna 23.900 hypotheken met een betalingsachterstand.

Meer zakelijke kredieten

Bij zakelijke kredieten is een omgekeerde tendens te zien. Eind 2021 hadden bijna 100.000 Nederlanders een zakelijk krediet, dat is 25.000 meer dan een jaar ervoor. Ook het aantal mensen met zowel een zakelijk als een consumptief krediet groeide, in een jaar tijd van bijna 200.000 naar ruim 250.000. Eind 2020 waren er 1.657 Nederlanders die op hun zakelijk en consumptief krediet een achterstand hadden. Een jaar later was dit gestegen naar 1.991.

Grootste problemen in Rotterdam

De leeftijdsgroep met het grootste aantal betalingsproblemen valt tussen de 31 en 40 jaar: 133.000 mensen. Betalingsproblemen worden iets vaker geregistreerd in een aantal grote steden. De provincies Flevoland en Zuid-Holland registreerden verhoudingsgewijs de meeste betalingsproblemen. In Rotterdam is het percentage personen (van de inwoners 18 jaar en ouder) met een betalingsachterstand hoogst. In Rozendaal het laagst.

Het aantal mannen met een betalingsprobleem nam in 2021 af van 366.700 naar 328.500. Het aantal vrouwen ging van 230.900 naar 199.000. Mannen zijn dus met 59% nog steeds in de meerderheid.

Minder schuldregelingen

Het aantal Nederlanders met een geregistreerde schuldregeling daalt hard sinds corona. Eind 2021 hadden 45.300 Nederlanders een geregistreerde schuldhulp; dat is 0,35% van de bevolking van 18 jaar en ouder. De meeste mensen met geregistreerde schuldregeling wonen in de provincies Flevoland en Groningen. Qua steden staat Rotterdam opnieuw bovenaan met bijna 1% van de inwoners.

Recidive

Recidive, het opnieuw in de schulden komen nadat een eerder probleem is opgelost, komt vaak voor. Binnen zes maanden na het oplossen van een financieel probleem komt 6,8% opnieuw zijn betalingsverplichtingen niet na. Na een jaar is dat opgelopen tot ruim 9% en na 5 jaar tot 13%.

Informatie over het kredietverleden blijkt voorspellend voor betalingsgedrag in de toekomst. Onderzoek laat zien dat vier tot vijf jaar na beëindiging van een schuldsaneringstraject (zoals geregeld in de Wet schuldsanering natuurlijke personen) één op de twee personen (50%) weer betalingsachterstanden heeft op nieuwe kredieten na. Bij schuldregelingen (minnelijke schikking) betrof dat één op de drie personen.

Ook het aantal kredieten telt. Nederlanders met één krediet hebben een kans van 0,6% om een betalingsprobleem te krijgen. Mensen met vier contracten hebben al een risicopercentage van 2,3% en met vijf contracten is dat bijna 3%.

Bron: BKR