Webinar Adfiz & Verzekeraars : Veel geblaat maar weinig wol

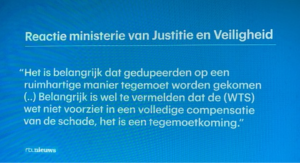

RTL-Nieuws van 23 maart 2022 (18.00 en daarna) deed verslag van het feit dat slachtoffers van de watersnood in Limburg zich beklagen over de omvang van de vergoedingen die zij van verzekeraars en van de WTS ontvangen.

Velen zijn ten einde raad. Zo blijkt uit de beelden : LINK vanaf minuut 8.38

Reactie van de Overheid:

Uit het journaal RTL 18.00 uur

Overigens:

Op 15 maart 2022 organiseerde Adfiz ism het Verbond van Verzekeraars een Webinar over het onderwerp : “Klimaatrisico’s (Hoe te verzekeren?)”

Voor wie belangstelling heeft om het webinar alsnog te bekijken :

Klik op deze LINK voor video van een uur.

Wie alleen interesse heeft voor de meest interessante laatste 5 minuten:

Klik op deze LINK

Enno Wiertsema Adfiz-voorzitter

Enno Wiertsema Adfiz-voorzitter

D

D

D

D

D

Mevrouw Geeke Feiter (directeur van Het Verbond van Verzekeraars)

Mevrouw Geeke Feiter (directeur van Het Verbond van Verzekeraars)

D

D

D

D

D

D

Timo Brinkman ( Sr adviseur Catastroferisico’s bij Het Verbond van Verzekeraars)

Timo Brinkman ( Sr adviseur Catastroferisico’s bij Het Verbond van Verzekeraars)

D

D

D

D

D

D

D

D

D

D

D

Ron Heuts (Fin.adviseur te Nuth)

Ron Heuts (Fin.adviseur te Nuth)

D

D

D

D

D

D

D

D

D

en Erik Heijkamp (Calamiteitenteam bij verzekeraar A.S.R.)

en Erik Heijkamp (Calamiteitenteam bij verzekeraar A.S.R.)

D

D

D

D

D

D

D

D

D

D

Onder leiding van gespreksleider Enno Wiertsema kregen de woordvoerders de gelegenheid om vol mededogen en verslagenheid te vertellen over hun ervaringen opgedaan tijdens contacten met slachtoffers van het wanbeleid van Het Verbond van Verzekeraars.

Net als bij Het Verbond van Verzekeraars (LINK) bleek Enno Wiertsma niet gehinderd te worden door parate kennis. Zijn vraagstellingen waren van algemene aard en er kwam nauwelijks of geen verzekeringstechnische onderbouwing naar voren.

Koffietijd met Tineke.

Inhoudelijke en kritische vragen ontbraken dus volstrekt.

Wat een gemiste kans voor Adfiz om eindelijk eens de onderste steen boven water te krijgen.

Welke vragen ontbraken zoal?

Wel, dan denken wij aan vragen die gesteld hadden kunnen worden over zaken als:

Aan Erik Heijkamp van ASR:

Inleiding:

“A.S.R. heeft dus in 2021 het voortouw genomen om het risico van overstroming van niet-primaire watergangen mogelijk te maken.

Het gevolg van verzekerbare risico’s was, dat ASR daardoor de doelstelling van de W.T.S. maximaal ondermijnde : niemand had nog recht op vergoeding van schade.

In principe veroorzaakte A.S.R. met haar handelen een situatie waarbij talloze particulieren en bedrijven hun recht op vergoeding door de W.T.S. teniet is gedaan.”

Vraag:

Heeft A.S.R. zich gerealiseerd dat zij met de presentatie van dekking voor dit risico de WTS teniet heeft gedaan?

Reactie van Erik Heijkamp : (Bij Findinet zijn wij heel benieuwd naar zijn reactie)

Inleiding:

A.S.R. was de enige verzekeraar die zich liet voorstaan op het aanbieden van een dekking voor zulke schade. In feite heeft A.S.R. een situatie gecreëerd waarin niemand zich kan permitteren om elders een verzekering af te sluiten omdat de WTS daardoor automatisch nietig zou zijn.

Vraag:

Zou A.S.R. praktisch in staat zijn om alle bedrijven in Nederland, ongeacht de omvang, een polis met overstromingsdekking aan te bieden?

Vervolgvraag:

En zo niet: waarom heeft A.S.R. dan niet het initiatief genomen om alle verzekeraars en ook de co-assurantiemarkt te betrekken bij haar initiatief?

Vervolgvraag:

A.S.R. is een grote speler op de verzekeringsmarkt. Vanzelfsprekend ook een grote speler als verzekeraar die betrokken is op beurspolissen. Heeft A.S.R. deze klanten ook schadevergoeding verstrekt voor de schade door de overstroming in Limburg?

Reactie van Erik Heijkamp : (Bij Findinet zijn wij heel benieuwd naar zijn reactie op deze vragen)

Aan Mevrouw Geeke Feiter :

Introductie:

A.S.R. en een aantal andere leden van Het Verbond van Verzekeraars bieden dus dekking voor het risico van overstroming mits niet via primaire watergangen.

Aardbeving of een Hagelstorm

Maar hoe zit dat nu als over enkele maanden een andere catastrofe ons land treft.

Ik denk dan aan een aardbeving of een hagelstorm die alle daken verwoest.

Vraag:

Wat heeft Het Verbond van Verzekeraars momenteel voor de kijkers in petto?

Reactie van mevrouw Feiter: (Bij Findinet zijn wij heel benieuwd naar haar reactie)

Aan Timo Brinkman :

Inleiding:

“U verwijst zojuist naar de omvang van de schade als gevolg van recente stormen.

Die schat u in 2022 reeds op € 500 miljoen.

En u stelt dat verzekeraars kapitaalkrachtig genoeg zijn om omvangrijke schade te dekken.”

Vraag:

Dat is fijn, maar waarom bieden verzekeraars dan nog steeds geen dekking als er sprake is van een aardbeving, een bom uit WO-2 die onder je huis ontploft en zulke catastrofes ?

Reactie van Timo Brinkman: (Bij Findinet zijn wij heel benieuwd naar zijn reactie)

Aan Timo Brinkman:

Inleiding:

“Stormschade is hoe dan ook zeker ook een risico dat past in het rijtje van gevaren die vele verzekerden gelijktijdig kunnen treffen. Als alle verzekeraars van onroerende zaken dus de dekking voor stormschade net zo duidelijk zouden uitsluiten in hun voorwaarden als schade veroorzaakt door een meteoriet, een aardbeving, of overstroming, dan zou een separaat gecombineerd verzekeringsproduct kunnen worden samengesteld dat iedereen zeker zal willen afsluiten.

N.V.A.-lid Eurolloyd heeft indertijd een verzekeringsproduct samengesteld dat nog veel meer catastrofe’s kon dekken (LINK).

De klant kan vervolgens zelf besluiten of hij deze polis wel of niet wenste af te sluiten.

Van de gevreesde anti-selectie kon dus geen sprake zijn.

De premie werd grotendeels op basis van maatwerk in rekening gebracht.

Een marktbrede uitsluiting voor stormschade, dat was het voorstel van Eurolloyd.

Zodat dit risico uitsluitend verzekerbaar kon zijn d.m.v. een verzekering die alle collectieve gevaren zou gaan dekken.

Kiest iemand daarna toch nog voor een verzekeraar die een separate stormschadeverzekering zou aanbieden, dan kiest de klant er dus bewust voor om niet deel te nemen aan de collectieve verzekering waar ook aardbeving wordt gedekt.

Of een idiote schietpartij waarbij ook hij wordt gedood.

Van enige vorm van kartelvorming is dan toch geen sprake?

Eurolloyd beoogde zo een financieel draagvlak te creëren bij alle verzekeraars, groot genoeg om ook in geval van een overstroming of terrorisme en bij letselschade na een schietpartij zoals in Alphen aan den Rijn, een vergoeding in het vooruitzicht te stellen.”

Vraag:

Het Verbond van Verzekeraars heeft dit initiatief weliswaar positief beoordeeld tijdens een uitzending van NOVA (LINK), maar het toegezegde alternatief is er nooit gekomen.

Waarom niet?

Reactie van Timo Brinkman: (Bij Findinet zijn wij heel benieuwd naar zijn reactie)

Aan Ron Heuts:

Vraag:

Vind u dat Adfiz voor deze ramp voldoende moeite heeft gedaan om haar leden te wijzen op de noodzaak om klanten voortaan te verzekeren bij een verzekeraar die dekking tegen overstroming voldoende kan dekken?

Reactie van Ron Heuts: (Bij Findinet zijn wij heel benieuwd naar zijn reactie)

Aan Ron Heuts:

Inleiding:

“Voorheen leken de voorwaarden van verzekeraars veel op elkaar, maar tegenwoordig is er eigenlijk geen touw meer aan vast te knopen als je optimaal wilt kunnen adviseren.

Nog steeds ontbreekt een adequate tool waarmee je snel en efficiënt de meest relevante

verschillen kunt ontdekken. Ook als de polis al is afgesloten.”

Vraag:

Zou u het toejuichen als Adfiz u een Quality Scan (LINK) zou kunnen aanbieden waarmee u snel en efficiënt de verzekeringsvoorwaarden van alle aanbieders zou kunnen beoordelen op geschiktheid voor de klant?

Reactie van Ron Heuts: (Bij Findinet zijn wij heel benieuwd naar zijn reactie)

Conclusie :

Het organiseren van een Webinar:

– waarin een verzekeraar zich schaamteloos kan profileren als een duurzame aanbieder omdat haar Calamiteitenteam het rampengebied per fiets bezoeken;

– waarin Het Verbond van Verzekeraars zich voor de zoveelste keer laat zien als een besluiteloze club zonder visie;

– waarin geen sprake is van enige vorm van zelfkritiek bij Adfiz;

Dat is een zinloos tijdverdrijf waar niemand in de bedrijfstak op zit te wachten.

Mochten de sprekers zich geroepen voelen om alsnog de genoemde vragen te beantwoorden, dan zal Findinet deze antwoorden volgaarne publiceren.

Maar het zal vermoedelijk weer heel stil blijven aan gene zijde.

Zoals altijd.

En geachte lezers : vergeet niet om het journaal van RTL te bekijken vanaf minuut 8.38)

Deel dit bericht, kies uw platform!

Hans van Ommen