Kifid neemt de tijd voor invoering zorgvuldigheidstoets

Eveline Ruinaard, voorzitter Geschillencommissie en directeur Kifid © Kifid

Anderhalf jaar na de aanbeveling om een zorgvuldigheidstoets in te voeren, is klachteninstituut Kifid nog niet eens begonnen met een voorbereidend onderzoek. Dat blijkt uit het jaarverslag van het Kifid over 2021.

In 2020 voerde SEO Economisch onderzoek een periodieke evaluatie uit naar het functioneren van het Kifid. Een van de aanbevelingen was de zorgvuldigheidstoets: het klachteninstituut moet niet louter langs strikt juridische lijnen naar een klacht kijken, maar een beter oog te hebben voor de positie van de consument, die zelden met een advocaat aan zijn zijde komt.

Eveline Ruinaard, voorzitter van de Geschillencommissie en algemeen directeur van het Kifid, zegt in een interview in het jaarverslag dat ze over dit vraagstuk in gesprek is met een universitair deskundige. “Die moet zich over de complexe vraag buigen of zo’n zorgvuldigheidstoets een extra kader moet worden, of dat het in de bestaande zorgplicht kan worden ondergebracht. Daar worstelen we mee. Je kunt niet ineens een nieuwe norm introduceren, dan word je onvoorspelbaar.”

Contactmomenten

Wat al wel vaststaat is dat het Kifid gaat werken met drie vaste contactmomenten. Ruinaard: “We vinden het belangrijk om partijen mee te nemen in wat we doen. Daarbij hebben we zeker aandacht voor de consumenten. We bellen nadat de klacht in behandeling is genomen, vervolgens bellen we als er een zitting aankomt en dan nog eens rondom de uitspraak. Zeker in de eerste twee contactmomenten kunnen we uitleggen wat partijen van Kifid kunnen verwachten. Met die contactmomenten hangt ook het vernieuwde klanttevredenheidsonderzoek samen, waarin we consumenten gedurende de klachtbehandeling al om feedback vragen, in plaats van pas aan het eind. We willen eerder in het klachtproces weten wat consumenten van onze werkwijze vinden.”

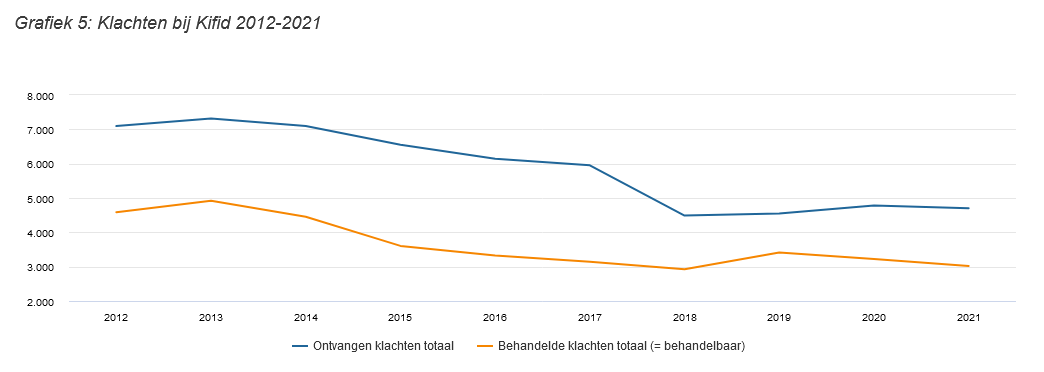

Aantallen klachten

Het aantal binnengekomen en behandelde klachten over 2021 ligt redelijk in lijn met voorgaande jaren. Er zijn vorig jaar 4.703 nieuwe klachten binnengekomen en er zijn 3.019 klachten inhoudelijk behandeld en afgerond. Dit is in lijn met de verwachting dat Kifid jaarlijks tussen de 3.000 en 3.200 klachten inhoudelijk behandelt en afrondt. 1.292 klachtzaken zijn opgelost met inzet van bemiddeling en schikking (43 procent). In 1.174 klachtzaken is uitspraak gedaan.

© Kifid

Meerdere consumenten (16 procent) hebben hun klacht tussentijds ingetrokken. Ook dit percentage is vergelijkbaar met voorgaande jaren. In 2021 waren het enkele tientallen consumenten met een Allianz DIN Plan-beleggingsverzekering die hun klacht hebben ingetrokken, nadat uit een drietal uitspraken van de Commissie van Beroep duidelijk was hoe Kifid zou oordelen in vergelijkbare klachtzaken.

Medewerking

Banken, verzekeraars en financiële adviseurs doen niet onder voor elkaar als het gaat om medewerking aan het vinden van een oplossing via bemiddeling of schikking. Van de 1.292 klachtzaken waarin bemiddeling of schikking is gelukt, betrof het voor 29 procent schadeverzekeringen en voor 14 procent levensverzekeringen. Banken en financiële intermediairs verleenden medewerking aan respectievelijk 30 procent en 24 procent van het totaal aantal bemiddelings- en schikkingsresultaten. Het aandeel van vermogensbeheerders is met 3 procent gering aangezien hun aandeel in het totaal aantal behandelde klachten relatief gering is.

Banken

Van de 1.174 klachten waarin uitspraak is gedaan, gingen, net als een jaar eerder, de meeste over klachten tegen banken (41 procent). Een derde (32 procent) van de uitspraken betrof klachten over verzekeringen – respectievelijk 21 procent schadeverzekeringen en 11 procent levensverzekeringen. Financiële intermediairs waren betrokken bij 21 procent van de uitspraken. Het aantal uitspraken over klachten tegen vermogensbeheerders verdubbelde van 3 naar 6 procent van het totaal aantal gedane uitspraken in 2021.

Spreiding behandelde klachten

In de verdeling van behandelde klachten over de verschillende soorten financiële diensten is in 2021 een lichte verschuiving te zien in vergelijking met voorgaande jaren. Het aandeel behandelde klachten over schadeverzekeringen nam af van 37 tot 33 procent (981 klachten). Ondanks deze afname blijven schadeverzekeringen wel het grootste aantal klachten opleveren.

In 2021 groeide het percentage klachten over bankzaken, over levensverzekeringen en over beleggingszaken ten opzichte van 2020. Klachten over bankzaken vormen in 2021 het op een na grootste segment behandelde klachten met een aandeel van 23 procent (694 klachten). In 2020 was dit nog 20 procent.

Het aandeel klachten over levensverzekeringen steeg van 16 naar 21 procent (643 klachten) in 2021. Klachten over hypotheekzaken vormden in 2021 het op drie na grootste segment behandelde klachten met een aandeel van 16 procent (474 klachten). Het aandeel klachten over beleggingszaken stijgt in 2021 licht van 6 naar 7 procent (224 klachten).

Minder klachten niet-behandelbaar

Het aantal mensen dat tevergeefs een klacht bij het Kifid heeft ingediend, nam in 2021 met 66 iets af ten opzichte van 2020. Het aantal niet-behandelbare klachten in 2021 bedroeg in totaal 1.754. Bijna 600 mensen dienden in 2021 een klacht in zonder dat zij die klacht eerst hadden voorgelegd aan hun bank, verzekeraar of andere financiële dienstverlener.

Andere veelvoorkomende redenen voor niet-behandelbaarheid in 2021 zijn: de financiële dienstverlener tegen wie de klacht was gericht is niet aangesloten, of de klager was geen ‘consument’ of ‘ondernemer’ volgens het reglement van Kifid, of de klacht was te laat ingediend.

Bron: Kifid

Deel dit bericht, kies uw platform!

Linda Welther

Partners van Findinet