Spotlight :Ambtenaren manipuleren software IT-leverancier

Niet alleen uitkeringstrekkers, maar ook ondernemers werden zonder pardon geofferd door de belastindienst.

In de rubriek “Spotlight” behandelen wij heikele onderwerpen, die wel veel aandacht verdienen, maar die onder de oppervlakte blijven vanwege hun complexiteit .

Deze keer: De Haan BV. Wat hen is overkomen, kan iedereen overkomen.

Vervolg op DEEL 1 : Verzekeraars

Succes story van De Haan B.V. IT-specialisten

DE ONDERGANG VAN EEN GEZONDE ONDERNEMING

Het is 2018 : 6 jaren nadat de Justitiële verkrachting heeft plaatsgevonden stelt de Officier van Justitie tijdens een regiezitting: info@vh-mediation.nl

“In het licht van de huidige tijd zou deze zaak niet hebben plaatsgevonden”

Vijf jaren onderzoekjournalistiek brengt uiteindelijk aan het licht:

Redactie Findinet doorziet doortrapte valkuil met frauduleuze bewijsvoering door OM en Fiod.

(LINK) video FIOD gemaakt door hackers i.o. van het Ministerie van Justitie

(LINK) Bevindingen redactie Findinet: Fiod-video uit 2010 nader verklaard

De voorgeschiedenis :

Zuivere Coffee ?

Dat sommige Coffeeshops geen koffie verkopen, dat was algemeen bekend.

Een probleem voor zulke Coffeeshops was dat de overheid wel instemde met de

verkoop via de voordeur, maar dat de inkoop niet was gelegaliseerd.

Met als gevolg dat de verkoop incl. BTW moest plaatsvinden, terwijl de inkoop

zwart moest plaatsvinden, dus via de achterdeur.

Dan moet je dus beschikken over zwart geld in contanten!

Tussen het klantenbestand van De Haan bevonden zich twee coffeeshops waar geen zuivere coffee werd geschonken.

De desbetreffende ondernemers hadden zich niet zo verdiept in de doelstelling van het door De Haan geleverde kassa-register.

Zij droegen dus ook geen kennis van het feit dat iedere correctie of boeking onherroepelijk werd vastgelegd in het optimale digitale archief.

Wellicht maakten zij er een gewoonte van om de omzet boekhoudkundig terug te boeken, zodat zij konden beschikken over contanten waarmee nieuwe drugs via de achterdeur ingekocht moesten worden.

Toen zij één van hun werknemers ontsloegen, heeft deze gemeend zijn baas

te moeten verlinken bij de FIOD. En zo kwam de FIOD er achter dat de baas

via de correctiefunctie van het Kassasysteem aanzienlijke bedragen wegboekte.

Die bedragen had hij nodig om softdrugs via de achterdeur in te kopen.

Zou hij dat niet doen, dan moest hij over dat geld winstbelasting en BTW betalen en dat was zeker niet de bedoeling.

Nader onderzoek door de FIOD bracht aan het licht dat software van De Haan

inderdaad was voorzien van een Correctie-functie.

In 2010 maakte Justitie bekend dat men op grootschalige wijze een inval had gedaan bij

een leverancier van IT systemen voor MKB en de Horecabranche.

Niet alleen bij het IT bedrijf zelf, maar ook bij de directie thuis en bij klanten die mogelijk gebruik maakten van een verborgen module die ingezet kon worden om kassafraude te plegen d.m.v. het afromen van omzetten.

AFROMEN VAN DE OMZET

Sterker nog : er zou sprake zijn van een verborgen functie met het oogmerk dat de omzet kon worden afgeroomd door de gebruikers van De Haan Sofware.

In de gelederen van de FIOD meende men hier een grootschalig criminele organisatie te hebben ontdekt. Deze criminele organisatie zou dan onder leiding staan van Hans en Yvonne de Haan, beide eigenaren van De Haan B.V. te Almere, die nota bene zitting had in de eerder genoemde adviesraad van de Fiscus.

AFROMEN VAN DE KASSA

Dat in boekhoudkundige kringen het afromen van de kassa een heel andere functie is dan

het afromen van de omzet, dat was de Fiod even ontgaan.

Zonder De Haan te raadplegen, heeft men een diepgravend onderzoek gedaan naar het functioneren van kassa-software van De Haan. Had men even gebeld naar De Haan, dan hadden ze daar kunnen vernemen dat de kassa-systemen van De Haan zijn voorzien van een schaduwadministratie, waarin alle goede en foute boekingen en de correcties terug te vinden zijn.

Het is overduidelijk dat men zich indertijd bij het OM of bij de FIOD nooit heeft verdiept in de vocabulaire waarvan het MKB zich dagelijks bedient.

13 april 2010: inval door het Openbaar Ministerie.

Vooruitlopend op de inval had het OM een persbericht opgesteld, dat gelijktijdig

werd vrijgegeven aan de schrijvende pers en de nieuwszenders op radio en tv.

Daarin stond dat er sprake was van een grootscheepse inval en huiszoeking bij een gerenommeerde leverancier van kassasystemen in Almere en de privé woning in Huizen en dat er één persoon gearresteerd was.

Deze inval vond plaats omdat De Haan verdacht werd van de levering van software waarmee door hun klanten belasting ontdoken kon worden.

Het OM had van de FIOD begrepen dat er sprake was van afromen.

Het is overduidelijk dat men zich indertijd bij het OM of bij de FIOD nooit heeft verdiept in de vocabulaire waarvan het MKB dagelijks gebruik maakt.

Ambulante handel = contant geld

Tot op de dag van vandaag beschikken duizenden marktkooplieden en winkeliers niet over een kassasysteem dat integraal verbonden is met een boekhouding. Anno 2020 kunnen handelaren via websites, de beroemde “zwarte markt” De Bazaar in Beverwijk en vanuit loodsen hun handel drijven zonder dat er enige sprake kan zijn van controle door de fiscus. Zo ook de handel in wiet, auto’s, onderdelen van de sloop en reparateurs van kleding, fietsen etc.

Maar om ondoorgrondelijke redenen wordt kassaleverancier De Haan in 2010 door de fiscus te grazen genomen en dat kost de succesvolle miljonairs dus hun reputatie en hun hele vermogen.

Persbericht LINK persbericht OM inzake kassafraude

Zowel in de dagbladen als op radio als televisie werden De Haan BV, Yvonne de Haan en Hans de Haan publiekelijk aan de schandpaal genageld.

Nergens voor nodig

Hangende het onderzoek was dit persbericht nergens voor noodzakelijk.

De in het Persbericht genoemde bevindingen waren nog niet eens gestaafd.

Mr. F. van Heusden van de belastingdienst.

Waarom toch een Persbericht ?

Maar het O.M. heeft er indertijd voor gekozen om de hele horecabranche schrik aan te jagen door De Haan B.V. te criminaliseren. Het hek was van de dam.

Via radio en televisie wordt aandacht geschonken aan de ontdekking van de fraude. Namens de belastingdienst wordt via Omroep WNL een helder standpunt ingenomen door haar woordvoerder Frank van Heusden:

“De belastingdienst is er achter gekomen dat er kassasystemen in omloop zijn, die door veel ondernemers gebruikt worden en die zijn met name zo gebouwd, dat daarmee geld uit het zicht van de fiscus wordt gehouden. Het gaat bij dit systeem om ruim € 17 miljoen per jaar, dat wordt verdoezelt. Op dit moment zijn er 1200 ondernemingen die dit kassasysteem gebruiken en daarvan gebruikt 15 % gebruik van de manipulatiemodule.” Mr. F. van Heusden is specialist mediator bij VH-Mediation te Swifterbant.

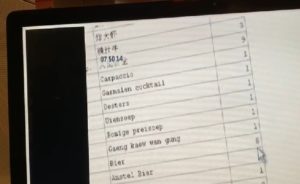

Voorts komt namens de belastingdienst de heer Rob Otten als deskundige aan het woord: “Wat je hier ziet, is dat je een manier vindt om bier uit de omzet te halen. U ziet hier 24 bier staan (red: dit wordt niet in beeld gebracht) Je klikt er op. Stel dat ik wil dat het er 8 zijn… je klikt gewoon op 8 en je ziet dat het gewoon 8 biertjes zijn geworden.” WNL: “Dus met één druk op de knop verwijder je gewoon 16 bier ? ”

Voorts komt namens de belastingdienst de heer Rob Otten als deskundige aan het woord: “Wat je hier ziet, is dat je een manier vindt om bier uit de omzet te halen. U ziet hier 24 bier staan (red: dit wordt niet in beeld gebracht) Je klikt er op. Stel dat ik wil dat het er 8 zijn… je klikt gewoon op 8 en je ziet dat het gewoon 8 biertjes zijn geworden.” WNL: “Dus met één druk op de knop verwijder je gewoon 16 bier ? ”

Deskundige Otten : “Ja, daar komt het op neer.”

WNL: “Waar blijft dat geld dan ?” Otten: “In de zak van de onderneming, hij geeft niks op aan de belastingdienst.”

Tijdens dit interview toont Otten de handelingen die hij beschrijft. Daarbij maakt hij gebruik van een kassasysteem dat nadrukkelijk niet is geleverd door De Haan:

Deskundige Otten poogt hier nadrukkelijk de indruk te wekken dat het hier gaat om demonstratie van een fraude die mogelijk is dankzij een door de leverancier daartoe in de software aangebrachte module. De Belastingdienst heeft nog steeds niet onthuld, welke leverancier de getoonde software heeft geleverd.

Deskundige Otten poogt hier nadrukkelijk de indruk te wekken dat het hier gaat om demonstratie van een fraude die mogelijk is dankzij een door de leverancier daartoe in de software aangebrachte module. De Belastingdienst heeft nog steeds niet onthuld, welke leverancier de getoonde software heeft geleverd.

Woordvoerder Frank van Heusden komt wederom aan het woord : “Ondernemers die meewerken en dus openheid van zaken geven en dus schoon schip willen maken, die bieden wij de mogelijkheid om ons te vertellen wat de aangifte zou moeten zijn en worden dan niet geconfronteerd met 100 % boete maar met de eerste twee jaren – 2009 en 2010 – geen boete en daarna slechts 30 %. Op dit moment loopt er een strafrechtelijk onderzoek naar de producent van dit systeem. Dat onderzoek loopt nog… dus daar kunnen wij op dit moment nog geen uitspraken over doen.” Van Heusden sluit af met: “Dit kassasysteem bestaat inderdaad al langere tijd en we hebben het ook een hele tijd niet kunnen zien. Pas later zijn we er op een gegeven moment achter gekomen.”

Hectische taferelen

De talrijke publicaties en nieuwsberichten deden hun werk.

Reeds de volgende dag reisden vele klanten af naar Almere om zich bij De Haan B.V. te laten informeren over de situatie. Was hun kassasysteem wel zo betrouwbaar als De Haan hen had voorgehouden?

LANCERING NIEUWE SOFTWARE UITGESTELD

De lancering van de zojuist gereedgekomen nieuwe software moest worden

uitgesteld. Een investering die Hans en Yvonne nooit meer te gelde hebben kunnen maken.

Financierder Rabobank kwam te voet, maar ging te paard

De ochtend na de inval reeds haastte huisbankier Rabobank zich naar Almere om te melden dat de bank geen vertrouwen meer had in De Haan BV.

De financieringsrelatie moest binnen 6 maanden worden afgebouwd.

Vooruitlopende daarop werd de bankrekening van De Haan BV gebracht onder het regime van de afdeling Speciaal Beheer van de Rabobank.

REDDINGSPLAN

Bij De Haan hebben Hans en Yvonne zich gericht op het gerust stellen van de klanten om zo een kans te creëren om de continuïteit van hun dienstverlening te kunnen waarborgen. Immers : bij verlies aan klanten, zou de dienstverlening op termijn moeten worden afgebouwd.

Het handelen van OM en Fiod zouden immers zo maar een Armageddon kunnen worden.

En dat werd het dus ook. Er was geen redden meer aan bij De Haan.

Belangrijke klanten verlaten het zinkende schip

in de loop van 2010 en 2011 diverse grote klanten toch voor een andere leverancier,

zoals :

Host Marriot Hotel Schiphol

Stadion Amsterdam Arena

Twee klanten die jaarlijks samen goed waren voor een jaarlijkse omzet van meer dan € 1.600.000,=.

Als het O.M. een inval doet, dan moet er wel iets heel erg mis zijn bij De Haan.

Waar rook is, daar is vuur !

Verklaring van goed gedrag

Bij tenders van de overheid, musea en grote bedrijven werden De Haan BV plots geconfronteerd met klanten die in hun aanbiedingsvoorwaarden stelden dat als je in de laatste jaren een conflict met justitie had gehad of veroordeeld was geweest het indienen van een offerte geen zin had.

Nieuwe orders bleven uit

De Haan B.V. heeft als gevolg van het handelen van OM meerdere grote orders verloren.

Concurrenten maakten gretig gebruik van de inval van de FIOD door software van De Haan B.V. in een kwalijk daglicht te zetten.

Door het afhaken van de Rabobank werd het steeds moeilijker om het bedrijf te financieren en moesten zij hun toevlucht zoeken tot leningen bij particuliere partijen.

Vrienden bij de Belastingdienst

Nadat de FIOD had ontdekt dat de software van De Haan volledig was toegerust om te ontdekken of er is gefraudeerd, bracht men wederom een bezoek aan het kantoor in Almere.

De Fiscus heeft de Haan vervolgens gedwongen de namen en adressen te overhandigen van alle ondernemers die gebruik maakten van software van De haan.

Met het adressenbestand in de hand kon de Fiscus ensceneren dat er sprake was van een landelijke controle van kassasystemen. Dat alleen de klanten van De Haan werden bezocht, dat zou pas later blijken.

Ze hadden lak aan de Wet Bescherming Persoonsgegevens en dus gingen zij

tevreden naar huis met alle opgeëiste informatie.

Vervolgens werden +/- 1500 klanten inderdaad door de belastingdienst bezocht. Bij geen van deze cliënten heeft de belastingdienst fraude kunnen vaststellen.

ONPROFESSIONEEL TOT OP HET BOT

Omdat men bij de belastingdienst in 2010 nog nooit had gewerkt met een USB stick,

heeft men bij De Haan nog instructies gekregen over de werking daarvan.

Tijdens de instructiedagen te Almere viel op dat de Ambtenaren vaak niet eens wisten wat het verschil was tussen een netwerkaansluiting en een USB aansluiting.

Waar je een USB stick in moest steken? Ambtenaren hadden geen flauw benul.

‘BELOOFD IS BELOOFD‘, MAAR DAT GELDT NIET VOOR DE BELASTINGDIENST

De belastingdienst zegde toe dat de onderzoeken bij klanten zouden plaatsvinden binnen het kader van een algemene landelijke controle.

Men zou niet verwijzen naar De Haan BV als leverancier van hun adres.

Zo zou men voorkomen dat de goede naam van De Haan BV niet verder geschaad zou worden.

HELAAS

Vrijwel meteen meldden ongeruste klanten zich met grote getale bij De Haan aan de telefoon. Zij vertelden dat de belastingambtenaar hen begroette met de mededeling:

“omdat U het verkeerde kassasysteem heeft gekocht”

of zelfs:

“Omdat u een kassasysteem van de Haan gebruikt”!

Mede als gevolg van deze wijze van handelen hebben talrijke trouwe klanten er voor gekozen om na afloop van de licentieovereenkomst te kiezen voor een kassasysteem van een concurrent die geen smet op zijn naam had. De ene zijn dood is de ander zijn brood.

Ontslag voor personeel

Door het handelen van de Fiod liep de omzet zo sterk terug, dat De Haan BV genoodzaakt was het personeelsbestand in te krimpen.

Kapitaalvernietiging optima forma

Het ontslaan van personeel kost – zoals algemeen bekend is – smakken geld.

En zo ging niet alleen weer veel geld verloren, maar ook de interne know-how.

VIDEO OVER ONDERZOEK DOOR HET NFI

Ondanks het feit dat het NFI (Nederlands Forensisch Instituut) de software veilig had verklaard, volhardde het O.M. in haar beschuldigingen tegen Hans en Yvonne.

In opdracht van het O.M. maakte NFI op 6 april 2012 over haar bevindingen een video.

LINK : De video kan via deze link bekeken worden.

NFI : reactie van de redactie van Findinet :

In het filmpje van het NFI komt duidelijk naar voren dat haar uit niets is gebleken dat de software van De Haan B.V. frauderen mogelijk maakt.

LINK : Het rapport van de onderzoeksredactie van Findinet.

De film begint bij het elektronisch journaal waar duidelijk te zien is dat er een bon nummer ontbreekt.

Als er bon nummers ontbreken is dat voor een controleur (accountant/belastingdienst) een indicatie dat er bonnen zijn verwijderd en kan hij vragen hoe en waarom dit is gebeurd en kan hij die betreffende bonnen inzien.

De betreffende manager kan dit dan toelichten en eventueel via het elektronisch journaal laten zien wat en waarom dit gebeurd is. (datum en tijdstip)

Voor de manier om deze informatie te benaderen is gekozen omdat de praktijk uitwees dat dit ook voor support het makkelijkste was.

Als één van onze technische mensen ter plaatse werkzaamheden of controles moest uitvoeren had hij geen manager nodig voor bijvoorbeeld een pincode om zijn werkzaamheden te doen.

Scenario van de video:

Retourboekingen: V-retour button

Op een kassa zijn meerdere soorten retourboekingen mogelijk namelijk:

Retour van een artikel in een lopende bon.(direct in de registratie van de bon)

Retour achteraf van een artikel na het afrekenen van de bon.(Direct in de registratie, vaak beschermd via een sleutel of een code)

Retour van een gehele bon na afrekenen.(achteraf als de klant bijvoorbeeld geen geld heeft of de artikelen worden terug gebracht)

Retour van een gehele bon die niet in de omzet thuis hoort. (V-retour)

o Verborgen retour zijn bonnen die aangeslagen zijn voor trainingsdoeleinden of die per ongeluk zijn geregistreerd. Deze komen niet voor in de normale rapporten omdat dit info is die niets met de normale omzetregistratie te maken heeft en deze alleen maar vervuilt.

o Om controle van het management of de belastingdienst mogelijk te maken is er voor gezorgd dat deze informatie altijd beschikbaar blijft en nooit gedeletet wordt.

o Deze informatie is bereikbaar via een paar gecombineerde toetsaanslagen. De praktijk was dat een pincode geregeld vergeten en/of veranderd was en dat de manager bij een bezoek aan de klant niet te bereiken was en daarom is uiteindelijk de gecombineerde toets aanslag gebleven.

N.B. De naam V-retour of verborgen retour is bedacht door de toenmalige programmeurs van de software en deze V-retour was in eerste instantie alleen gemaakt voor de technicus die bonnen moest terugboeken die hij ten onrechte had aangeslagen bij tests. Deze naam is later gehandhaafd en zij hadden nooit kunnen bedenken dat dit later door het OM zou worden misbruikt.

Rapporten:

Er zijn diverse rapporten te programmeren op de kassa waarbij een onderscheid gemaakt wordt in een:

X rapport (bij X wordt gekeken naar de omzet maar wordt de omzet niet nul gesteld.)

Z rapport waarbij de kassaomzet bekeken wordt en de omzet van die periode wordt nul gesteld.

Men kan verschillende periodes programmeren zoals per bediende of van de totale omzet:

1. meerdere shifts per dag,

2. dag totalen

3. weektotalen

4. Maandtotalen

5. Jaartotalen

6. Enz.

Men kan naar keuze in het Rapportageprogramma van de kassa programmeren wie welke rapporten kan en mag zien en wat wel of niet op een rapport zichtbaar is en men kan dit ook nog per bediende of per tijdseenheid programmeren.

Dit is bijna oneindig in zijn variaties.

MISDADIGE ORGANISATIE

Maar de bevindingen van het NFI waren voor het OM geen aanleiding om te stoppen met de zaak.

Dat bleek toen Hans en Yvonne een dagvaarding ontvingen. Daarin stond dat zij verdacht werden van het leiding geven aan een misdadige organisatie met het doel belasting te ontduiken en/of derden daarmee in de gelegenheid te stellen belasting te ontduiken.

DE HAAN IN DE VERDEDIGING

Alhoewel De Haan B.V. inmiddels financieel te gronde was gericht, hebben eigenaren Yvonne en Hans alles in het werk gesteld om zich te weer te stellen. Kosten noch moeite werden gespaard om langs juridische weg het ongelijk van het O.M. aan te tonen.

Zij moesten rapporten laten maken door accountants.

Procedures aanspannen t.z.v. ontslag.

En zij moesten het personeel doorbetalen zolang de contracten nog liepen.

Emoties

En dat staat dan nog los van alle emoties die ontslag van personeel met zich mee bracht.

En dat dan weer in combinatie met de onterechte beschuldigingen, de schade aan

de goede naam van bedrijf en allen die daar werkten.

BLOEDHONDEN

Hans en Yvonne werden door justitie verhoord in oktober 2010.

Ook toen hebben zij getracht alle beschuldigingen te ontkrachten, maar de bloedhonden van het OM wisten van geen wijken.

En passant verklaarden deze Ambtenaren, dat het O.M. de Horecawereld op de korrel had en De Haan had gewoon de pech dat deze door het O.M. tot pispaal waren benoemd.

Zij waren het breekijzer om de wereld van de Horeca aan te pakken.

Zij kregen te horen dat zij waren gearresteerd en dus moesten blijven.

Hans de Haan raakte hiervan zo overstuur, dat hij met spoed met hartklachten moest worden opgenomen in het ziekenhuis.

Yvonne is na twee nachten vrijgelaten omdat Hans zijn moeder op sterven lag. Deze is vervolgens overleden.

Mei 2012: DE EERSTE ZITTING

Pas twee jaren later kwam de zaak voor het eerst voor bij de rechtbank in Lelystad.

Tijdens de zitting bleek dat het O.M. en de Fiod de beschuldigingen niet konden staven met bewijs.

Alles was gebaseerd op aannames die niet konden worden onderbouwd.

Maar de video waarin het NFI hen vrij pleitte, werd tijdens de zitting in 2012 niet getoond.

HACKERS

In plaats daarvan vertoonde de officier van justitie videobeelden die uitsluitend mogelijk waren nadat hackers in opdracht van het OM de broncode van de software hadden gekraakt.

In de video wordt een verzonnen beeld geschetst op grond waarvan het OM stelde dat de software is ingericht met het oogmerk om te kunnen frauderen.

Hans en Yvonne zagen videobeelden over software en zij herkenden de beelden grotendeels niet, maar doorzagen ook niet dat het hier een doortrapte valkuil betrof die het OM had ingezet om de rechters te kunnen overtuigen.

Zij zijn ook geen programmeurs en zij dragen dus ook geen kennis van programmatuur.

Maar wat zij nu te zien kregen, dat wat voor hen niet herkenbaar.

De video hebben zij nooit meer teruggezien. Door een abuis is deze versie alsnog

In 2018 is de video per abuis toch in hun bezit gekomen en deze is vervolgens nauwkeurig bestudeerd door ondergetekende.

En wat bleek : Het OM heeft (zichtbaar in deze video) de broncode van de software gewijzigd, zodat bepaalde controle-functies werden uitgeschakeld.

Na verwijdering van deze functionaliteiten, was het inderdaad mogelijk om met de boekhouding te manipuleren.

Met andere woorden : Het OM heeft in 2010 hackers ingezet om zodoende bewijs van fraude te vervaardigen en deze hebben de broncode van de software gewijzigd.

Tijdens het hoger beroep dat in 2018 diende, heeft het O.M. beweerd dat zij niet deze video, maar een andere video zou hebben getoond. Dat zou dan de video moeten zijn die het Ned.Forensisch Instituut in 2012 had gemaakt over de software. Maar ook die bewering is onaannemelijk, want juist uit die video blijkt dat het NFI concludeerde dat deze software integer was.

Zou deze video indertijd zijn getoond, dan had de rechtbank toen al vastgesteld dat er geen enkele grond voor de beschuldigingen was aangedragen door het O.M.

Vanwege een experiment van de belastingdienst alles kwijt wat zij hadden opgebouwd.

De handelswijze van het OM hebben Hans en Yvonne ook privé geruïneerd. Hun leven is verwoest en in de periode vanaf april 2010 is er geen dag voorbij gegaan zonder spanningen die ook een zware tol hebben geëist t.a.v. hun gezondheid.

De waarde van De Haan B.V. is gedaald tot nihil en de goede naam en reputatie van de onderneming en van hen persoonlijk zijn door de belastingdienst en de FIOD volledig vernietigd.

Strafblad:

Dat bemoeilijkte het vinden van een koper aanzienlijk. Yvonne was inmiddels net als Hans de pensioengerechtigde leeftijd gepasseerd. Opvolging uit eigen gelederen was inmiddels geen optie meer en wie heeft nog interesse voor de aandelen van een onderneming die er zo voor staat ?

In een separaat dossier zullen wij nader in gaan op de omvang van de schade Yvonne en Hans minimaal hebben geleden als gevolg van het handelen van het OM.

VERSLAG VAN JOURNALISTIEK ONDERZOEK van de VIDEO:

De redactie van Findinet onderzocht de video die het OM had getoond tijdens de zitting in 2012 en kwam tot de slotsom dat het OM de software van De Haan had gemanipuleerd !

Het OM toonde onder meer bovenstaande beelden die Hans en Yvonne niet konden thuisbrengen.

Het OM toonde onder meer bovenstaande beelden die Hans en Yvonne niet konden thuisbrengen.

Dat is ook niet zo vreemd, want dit waren beelden die alleen programmeurs herkennen.

Han en Yvonne waren geen programmeurs. Voor hen dus onherkenbare handelingen.

Zij zagen dus niet dat hier sprake was van beelden waarbij programmeurs in opdracht van de FIOD correcties aanbrachten in de broncode van de software.

De rechters konden dit ook niet doorzien en bleken stoïcijns voor verweer van de zijde van Hans en Yvonne.

De Rechters volgden in hun vonnis volledig de formuleringen die de officier van justitie had gebruikt en maakten niet de indruk dat ze zich feitelijk hadden verdiept in de bewijsvoering van het O.M.

Het was niet verwonderlijk dat ook de rechters niet beschikten over kennis op het gebied van broncodes, software of automatisering.

De Haan B.V. werd veroordeeld tot een boete van € 100.000,=.

Yvonne en Hans kregen een strafblad op basis van 220 en 240 uur werkstraf.

Voorts een voorwaardelijke gevangenisstraf van 6 maanden.

HOGER BEROEP : OM EIST VRIJSPRAAK

Vanzelfsprekend zijn Hans en Yvonne in hoger beroep gegaan.

Pas 6 en een half jaar later, in 2018 werden zij in hoger beroep vrijgesproken vanwege gebrek aan bewijs aan de zijde van het O.M.

Dat was overigens ook de eis van het O.M.: vrijspraak !

Na de zitting in Hoger beroep heeft Omroepflevoland uitvoerig stilgestaan bij de aanklachten en de vermeende kassafraude.

Aan de uitspraak (vrijspraak) is echter nimmer aandacht geschonken.

INTUSSEN

Intussen had eigenaar Hans de Haan de leeftijd van 68 bereikt.

Dankzij het onrecht dat hen is aangedaan, heeft hij een onherstelbare hartkwaal opgelopen.

Was Yvonne 65 geworden

Is het bedrijf voor een euro verkocht aan derden.

Is hun trotse bedrijfspand verkocht aan een belegger zodat zij bedrijfsfinancieringen konden aflossen.

Waren hun pensioencentjes gebruikt om de advocaten en het personeel te betalen.

Kreeg Yvonne geen AOW omdat zij nog geen 67,5 jaar oud is.

Moeten zij soms bij de buren logeren zodat zij hun eigen huis kunnen verhuren aan

expats.

Is de ooit bloeiende onderneming jaren achtereen een blok aan hun been geworden.

Kunnen geen van hun beide kinderen hen opvolgen.

VAN DE REGEN IN DE DRUP

De opgelopen compensabele verliezen waren toch nog interessant voor een

belegger. En dat recht werd dus in 2018 voor 1 Euro verkocht.

Dat doet de schrijver dezes toch erg denken aan de Bijbelse Kaïn die zijn eerstgeboorterecht voor een bord linzensoep verkocht aan zijn broer Abel.

8 ½ JAAR NA DE NODELOZE INVAL : VRIJSPRAAK

Eindelijk kwam er in juli 2018 een regiezitting om het hoger beroep voor te bereiden.

Tijdens de regiezitting zei de officier van justitie iets wonderlijks.

Hij opende zijn requisitoir met de volgende zin:

“In het licht van de huidige tijd zou deze zaak niet hebben plaatsgevonden”

Met andere woorden alle ellende die hen was overkomen was dus achteraf bekeken niet nodig geweest.

De uren die Hans en Yvonne, medewerkers van De Haan en derden hebben moeten besteden aan hun verdediging zijn ontelbaar.

Er is geen dag voorbij gegaan waarop zij niet met hun proces bezig zijn geweest en de externe kosten die gemaakt zijn om zich te weer te stellen tegen het bedrog van de zijde van het O.M., zijn onvoorstelbaar.

Ooit was De Haan B.V. een succesvolle onderneming.

Ooit waren Hans en Yvonne geslaagde belasting betalende ondernemers.

Maar tegen list en bedrog van de zijde van de Overheid zijn gewone eerzame burgers niet opgewassen. Machtige ambtenaren zijn onaantastbaar.

EN MAAR WACHTEN OP BEHANDELING VAN HET HOGER BEROEP

De Haan BV /Hans en Yvonne zich maximaal ingespannen om de behandeling van het Hoger beroep te bespoedigen zowel schriftelijk, telefonisch als via de advocaat. Maar het mocht niet baten.

Altijd maar weer uitstel !

Het OM bestond het zelfs om een voor december 2016 geplande zittingsdatum, op het laatste moment te schrappen.

Dat was omdat bij het OM was gebleken dat de tekst van de aanklacht niet klopte.

En vervolgens duurde het weer twee jaren voor het hoger beroep werd behandeld.

De waarde van het bedrijf was gedaald tot het nulpunt door de FIOD inval en de acties van de belasting waarbij hun naam werd misbruikt.

Vind daar maar eens een koper voor !

Hardwerkende mensen wier succesvolle onderneming ten faveure van hun carrière bij de overheid, door ambtenaren van Financiën en van Justitie is geofferd.

En wat doet de regering ? Vraag het Sjef van Oekel.

Deel dit bericht, kies uw platform!

Hans van Ommen

Partners van Findinet