Verzekering elektrische auto is bijna kwart duurder dan benzinevariant

© Sabine Kroschel, Pixabay

Het verzekeren van een elektrische auto kost gemiddeld 24% meer dan van een benzine-auto. De premieverschillen zijn grotendeels te verklaren door de hogere aanschafprijs en het hogere gewicht van elektrische auto’s, aldus benchmarkinstituut MoneyView.

Met de flink stijgende verkoopcijfers van (deels) elektrische auto’s neemt hun aandeel op de weg steeds verder toe. Hoewel de totale verkoop van auto’s in het eerste halfjaar van 2022 is gedaald ten opzichte van het jaar ervoor, steeg het aantal nieuw geregistreerde elektrische voertuigen naar 29.531 auto’s. Dit is een stijging van 82,9% ten opzichte van vorig jaar. Ook het aantal plug-in hybrides steeg met 17,6%, ofwel 18.731 auto’s. Hybride auto’s zonder laadstekker waren goed voor 16.648 exemplaren, een stijging van 24%.

10 modellen onderzocht

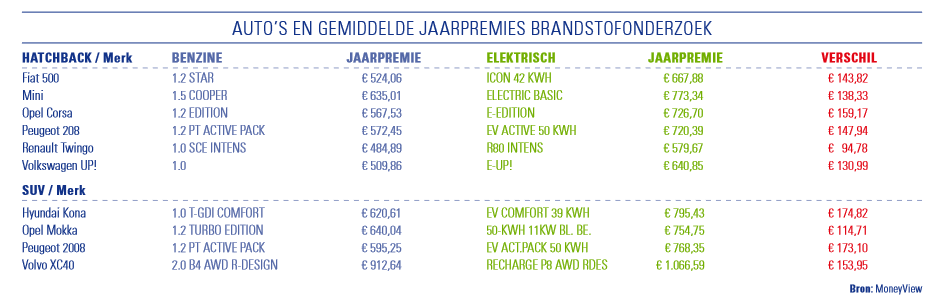

MoneyView nam de verzekeringspremies onder de loep van zes populaire hatchbacks en vier SUV’s, voor zowel de benzineversie als de vergelijkbare elektrische variant. Er is uitgegaan van een selectie van 45 representatieve postcodes, een 40-jarige man met 10 schadevrije jaren als bestuurder en kilometrages van 12.000 en 20.000 kilometer per jaar. Op de verschillende brandstoftypes na, zijn de auto’s nagenoeg gelijk met allemaal dezelfde bouwmaand; januari 2021. Wel zijn er verschillen in gewicht en aanschafprijs.

Bij alle doorgerekende automodellen zijn de gemiddelde premies van de elektrisch aangedreven auto’s hoger dan bij de benzinevariant. Gemiddeld betaalt de eigenaar voor de verzekering van zijn elektrische auto bijna 24% meer premie, maar de premieverschillen kunnen oplopen tot 28%.

Tekst loopt door onder de afbeelding

Premieverschillen bij 6 populaire hatchbacks en 4 SUV’s. © MoneyView

De hogere premie kent een aantal oorzaken: gemiddeld genomen zijn de elektrische varianten duurder in aanschaf en aanzienlijk zwaarder, wat leidt tot hogere premies. Het hogere gewicht van volledig elektrische auto’s komt voornamelijk door het accupakket.

Diefstal

Diefstal is bij alle autoverzekeringen met een volledig cascodekking standaard verzekerd. Ook gevolgschade van diefstal is gedekt. Bij 87% van de autoverzekeringen wordt een dagvergoeding uitgekeerd bij diefstal van de auto, waarmee de klant (deels) alternatief vervoer kan bekostigen. Deze dagvergoeding loopt tot het moment dat de uitkering volgt. Bij 13% van de producten is deze periode maximaal 20 dagen en bij de overige aanbieders 30 dagen. Het maximum bedrag voor de dagvergoeding varieert sterk en loopt uiteen van € 360,- tot € 1.050,- voor 30 dagen, wat neerkomt op een vergoeding van maximaal € 12,- tot € 35,- per dag.

De helft van de aanbieders biedt vervangend vervoer aan. Bij 44% van de verzekeringen kan de verzekerde zelf de keuze maken uit vervangend vervoer of een dagvergoeding. Bij 5% is er noch dekking voor vervangend vervoer, noch een dagvergoeding bij diefstal.

Rijgedrag

Het aantal ‘rijgedragverzekeringen’ – verzekeringen die rijgedrag meten via een app en/of een installatie in de auto en die bij veilig gedrag korting bieden – loopt nog niet storm. Op dit moment zijn er drie in de MoneyView ProductManager opgenomen: van ANWB, FBTO en Univé.

Oude en jonge bestuurders

Moneyview onderzocht ook de premies voor jonge en oude bestuurders. De meest voordelige leeftijd voor de hoogte van de autopremie is 35 jaar. Het gemiddelde premiebedrag (bij volledig casco) bedraagt dan ruim € 1.395 per jaar. Een 18-jarige betaalt maar liefst 157% meer (€ 3583) en een 80-jarige is 43% duurder uit (€ 1994). In de praktijk zal het verschil nog groter zijn, omdat in dit onderzoek geen schadevrije jaren zijn meegenomen.

Soms worden zeer jonge of oudere bestuurders niet eens geaccepteerd door een verzekering. Bij 78% van de aanbieders is de minimumleeftijd voor acceptatie 18 jaar. Eén verzekeraar accepteert in het geheel geen bestuurders jonger dan 25 jaar. Daar staat tegenover dat 19% van de autoverzekeringen ook bestuurders van 17 jaar oud aanneemt, die volgens het principe ‘2toDrive’ onder begeleiding van een goedgekeurde coach de weg op gaan. Verder hanteert 25% van de aanbieders een maximumleeftijd bij aanvang van een autoverzekering. Die leeftijdsgrenzen beginnen bij 70 jaar en lopen in stappen op tot maximaal 80 jaar.

ProductRating

De jaarlijkse MoneyView ProductRating Autoverzekeringen ziet er als volgt uit:

Vijf sterren voor voorwaarden Volledig Casco

a.s.r. Autoverzekering

HEMA Autoverzekering

InShared Autoverzekering

Vijf sterren voor premiestelling Volledig Casco

ANWB Veilig Rijden Autoverzekering (ledentarief)

Nationale-Nederlanden Autoverzekering (direct)

Univé Autoverzekering

Vijf sterren voor voorwaarden Beperkt Casco

ABN AMRO Autoverzekering

HEMA Autoverzekering

InShared Autoverzekering

Vijf sterren voor premiestelling Beperkt Casco

ABN AMRO Autoverzekering

ANWB Veilig Rijden Autoverzekering (ledentarief)

SNS Autoverzekering

Vijf sterren voor voorwaarden WA

a.s.r. Autoverzekering

HEMA Autoverzekering

InShared Autoverzekering

Vijf sterren voor premiestelling WA

OHRA Autoverzekering Basis

SNS Autoverzekering

Vereniging Eigen Huis Autoverzekering (ledentarief)

Beon: MoneyView

Deel dit bericht, kies uw platform!

Linda Welther