Rabobank stelt prognose huizenprijzen bij en wijst op toenemende risico’s

© Rabobank

Het Economisch bureau van de Rabobank heeft de verwachtingen in haar voorlaatste kwartaalbericht over de woningmarkt moeten bijstellen. Bestaande woningen stijgen nog harder in prijs dan eerder voorspeld. De bank ziet toenemende risico’s, o.a. van zogeheten bubbelvorming. Wel zijn de nieuwe voorspellingen met grote onzekerheid omgeven, omdat nog niet duidelijk is wat de invloed van de oorlog in Oekraïne is op onze koopkracht.

In het kwartaalbericht van december verwachtten de economen van de Rabobank nog een gemiddelde prijsstijging van 12,4 procent in 2022 en 3,2 procent in 2023. In de raming die vandaag verscheen, worden prijsstijgingen van gemiddeld 17,3 procent voor dit jaar en 5,5 procent voor 2023 verwacht.

Twee jaarsalarissen

In januari 2022 waren bestaande koophuizen 21,1 procent duurder dan in dezelfde maand het jaar ervoor. Dat is een historische stijging, zegt woningmarkteconoom Stefan Groot van RaboResearch. “Sinds 1977 zijn de huizenprijzen in ons land niet meer zo hard gestegen. De uitzonderlijke oververhitting van de woningmarkt wordt nog duidelijker als we naar de prijsstijging in euro’s kijken. Huizenkopers betalen inmiddels 75.000 euro meer voor hun huis dan degenen die een jaar eerder een huis kochten. Jan Modaal heeft nu twee volledige jaarsalarissen nodig om het tempo op de woningmarkt bij te benen.

“Toch verwachten we dat de prijzen in de loop van dit jaar minder uitbundig gaan stijgen. Dit komt doordat de economie naar verwachting minder hard groeit dan in de afgelopen jaren. Ook dalen de kapitaalmarktrentes al een tijdje niet meer, wat gevolgen heeft voor de hypotheekrente. Een hogere hypotheekrente heeft een drukkend effect op de huizenprijzen.”

Oorlog in Oekraïne

De oorlog in Oekraïne zorgt volgens de woningmarkteconoom niet direct voor een omslag op de Nederlandse huizenmarkt. Groot: “Maar deze zorgt er wel voor dat de huizenprijzen minder hard toenemen door de impact van de oorlog op de Nederlandse economie. Zo stijgen de prijzen in de winkels en aan de pomp flink. Dit tast de koopkracht van consumenten aan, waardoor zij minder geld overhouden voor de maandelijkse woonlasten. Huizenkopers hebben zo rekening te houden met een lager woonbudget. Door de oorlog wordt ook de kans op een recessie groter. Als de economie inderdaad in zwaarder weer terecht komt, dan stijgen de huizenprijzen waarschijnlijk minder hard dan we nu voorzien.”

Sterkste stijging in Zeeland

De huizenprijzen stijgen dit jaar het sterkst in Zeeland en in het midden en noordoosten van het land (zie afbeelding). De prijsgroei komt daar naar verwachting boven de 20 procent uit. In Zuid-Holland en West-Brabant nemen de huizenprijzen het minst hard toe. Daar blijft de groei naar verwachting steken op een – alsnog forse –15 à 16 procent.

Steeds minder huizen verkocht

Momenteel worden in ons land steeds minder huizen verkocht. In januari van dit jaar waren er bijvoorbeeld maar 14.053 transacties. Groot: “Het is lang geleden dat het er zo weinig waren. Zulke aantallen zagen we vooral tijdens de crisisjaren van 2008–2013. Dat er minder huizen worden verkocht, wijst niet op een verandering in het sentiment bij huizenkopers. Huizen worden juist ontzettend snel verkocht en er woedt een heftige biedstrijd. Daarbij gaan huizen soms ver boven de vraagprijs weg. De daling van het aantal verkopen lijkt dus vooral het gevolg van de enorme krapte op de huizenmarkt.”

Hierdoor en door de achterblijvende nieuwbouwproductie zullen dit jaar naar verwachting nog maar 191.000 bestaande koophuizen van eigenaar wisselen, denkt Groot. “Dat zijn er 35.000 minder dan in 2021, toen nog ruim 226.000 bestaande koophuizen werden verkocht. Voor 2023 verwachten we enig herstel en gaan we uit van 198.000 verkopen.”

Oververhitting

Al vanaf 2015 vertoont de Nederlandse woningmarkt tekenen van oververhitting. Dit begon lokaal, in een aantal grote steden in de Randstad, en breidde zich daarna uit naar andere regio’s. Sterk stijgende huizenprijzen in combinatie met het leengedrag van Nederlandse huizenkopers resulteren volgens instituten als De Nederlandse Bank en het Europees Comité voor Systeemrisico’s tot kwetsbaarheden op de Nederlandse huizenmarkt. Vergeleken met andere landen lenen kopers in Nederland relatief veel in verhouding tot de waarde van de aangekochte woning.

De uitbundige huizenprijsgroei duidt op oververhitting van de markt; onzeker is of ook sprake is van bubbelvorming. Bij oververhitting is sprake van een zeer krappe markt waar de vraag het aanbod ruimschoots overtreft. Het gaat hierbij om de trend in de ontwikkeling van de huizenprijzen, en niet noodzakelijkerwijs om het prijsniveau.

Van een bubbel spreken we als de huizenprijzen (veel) hoger zijn dan gerechtvaardigd is op basis van onderliggende fundamentele factoren, zoals inkomensgroei, werkloosheid, inflatie en rente. Bubbelvorming is echter lastig te meten, doordat de fundamentele waarde van woningen niet bekend is. Deze is afhankelijk van veel, lastig te berekenen factoren. Vaak wordt pas achteraf gezien dat er sprake was van een bubbel.

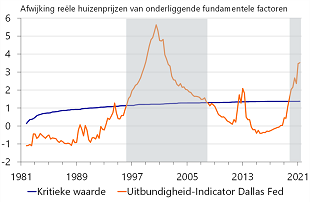

Verschillende instituten stellen wel dat de huizenprijzen in Nederland steeds losser staan van de onderliggende fundamentele factoren. Bijvoorbeeld het Europees Comité voor Systeemrisico’s en de Federal Reserve Bank in Dallas. De FED Dallas heeft hiervoor een indicator voor ‘uitbundige huizenprijsgroei’ ontwikkeld, die aanslaat wanneer de groei van de reële huizenprijzen vijf aaneengesloten kwartalen boven een bepaalde kritieke waarde ligt. Zie de afbeelding.

© Rabobank

Restrictiever beleid

Een uitbundige huizenprijsgroei betekent evenwel niet automatisch dat er sprake is van bubbelvorming. Want met factoren zoals de achterblijvende nieuwbouw en het steeds restrictiever geworden ruimtelijke-ordeningsbeleid wordt geen rekening gehouden, evenals met gewijzigde woonvoorkeuren.

Maar of er nu sprake is van een bubbel of niet, de sterke prijsstijgingen die we nu zien, vinden de Rabobank-economen zorgwekkend omdat niet bekend is in welke mate ze nog worden gedragen door fundamentele factoren. Mocht de huidige prijsgroei aanhouden, dan is de implicatie daarvan dat de risico’s voor de prijsontwikkeling op de woningmarkt snel toenemen. Dit zou in de toekomst tot een correctie kunnen leiden.

Als de huizenprijzen daarop zouden gaan dalen, dan heeft dat grote gevolgen voor huishoudens en de economie. Maar de kans op restschulden bij dalende huizenprijzen is nu wel een stuk kleiner dan tussen 2008-2013. Doordat de hypotheekrenteaftrek bij aflossingsvrije hypotheken in 2013 is ingeperkt, lossen huiseigenaren steeds meer af. Ook is de totale hypotheekschuld afgelopen jaren beduidend minder hard gestegen dan de huizenprijzen. Huizenkopers zetten steeds vaker spaargeld, jubeltonnen en hun overwaarde in bij de aankoop van het huis, en dat drukt het benodigde hypotheekbedrag. Voor recente koopstarters zijn de risico’s het grootst doordat ze nog weinig overwaarde hebben opgebouwd. Maar zij hebben meestal een annuïteitenhypotheek.

Bron: Rabobank

Deel dit bericht, kies uw platform!

Linda Welther

Partners van Findinet