Moneyview: intrekken titel ‘onafhankelijk adviseur’ is omissie

Dat minister Hoekstra de titulatuur ‘onafhankelijk’ voor verzekerings- en hypotheekadviseurs heeft ingetrokken, is een omissie vindt MoneyView. Ook het onderzoeksbureau reageerde op de consultatie.

Commentaar MoneyView

Er is een grote kenniskloof tussen de klant en de professional. Voor de consument is het belangrijk te kunnen vertrouwen op de financiële dienstverlener. De term ‘onafhankelijk’ draagt bij aan dat vertrouwen zonder dat er op dit moment een wettelijke grondslag voor is. Deze wijziging juichen wij daarom toe. Of het ook daadwerkelijk gaat bijdragen aan de kwaliteit van dienstverlening hangt af van de nadere invulling van de in de wettekst genoemde criteria.

Informeren voorafgaand aan het advies

Eerder stelde de minister voor om in de titulatuur die een financiële dienstverlener hanteert de mate van (on)afhankelijkheid tot uitdrukking te brengen.

Om hem moverende redenen is dat voorstel ingetrokken en spitst de normering zich nu toe op het wel of niet onafhankelijk zijn van het advies. Wij vinden dat een omissie, omdat daar pas aan de adviestafel duidelijkheid over gegeven hoeft te worden. Veel consumenten hebben op dat moment hun kanaalkeuze al gemaakt. Onderzoek naar de impact van het dienstverleningsdocument dat voor het advies overhandigd dient te worden, wijst uit dat slechts een kleine minderheid van de consumenten daar kennis van neemt. Onze voorkeur heeft het dan ook om naast inhoudelijke normering aangaande het advies, ook gebruik van de titel ‘onafhankelijk adviseur’ expliciet in regelgeving te normeren.

Een toereikend aantal op de markt verkrijgbare financiële producten die voldoende divers zijn wat type en aanbieder betreft.

In deze frase staan twee deelcriteria die door de toezichthouder AFM in nadere regelgeving concreet gemaakt zullen moeten worden: een ´toereikend aantal´ en ´voldoende divers´.

Het laatste criterium is nieuw, het eerste komt nu al in regelgeving voor. Het vergelijken van een toereikend aantal producten is sinds 2013 een norm om vast te stellen of een advies op basis van een objectieve vergelijking tot stand komt. Per 1 juli 2013 geldt hiervoor een formule, die vastgelegd is in de Nrgfo.

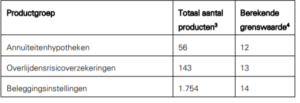

Deze formule berekent per productgroep waarover geadviseerd wordt, hoeveel producten tenminste voor de klant vergeleken moeten worden wil er een kans van meer dan 95% zijn dat tenminste één van die producten past bij de specifieke klantvraag. MoneyView heeft aan de hand van die formule voor elke productgroep berekend hoeveel producten dat zijn. Een paar van de uitkomsten staan in onderstaande tabel.

1. Ontwikkelingen op het terrein van financieel advies voor consumenten, kenmerk 2018-0000220860 d.d. 15 januari 2019

1. Ontwikkelingen op het terrein van financieel advies voor consumenten, kenmerk 2018-0000220860 d.d. 15 januari 2019

2. LINK #Bijlage7

3. De aantallen zijn overgenomen uit de meest recente handleiding van de DVD-generator, te vinden op deze LINK.

4. MoneyView heeft getracht de uitkomsten te verifiëren bij de AFM maar heeft tot op dit moment nog geen uitsluitsel gekregen.

Statistisch gezien zou het kunnen kloppen dat als een adviseur willekeurig 14 van de 1.754

beleggingsinstellingen betrekt in een vergelijking, de kans meer dan 95% is dat tenminste één van die 14 producten past bij de klantvraag. Dit gaat echter voorbij aan de praktijk waarin adviseurs doorgaans adviseren vanuit een beperkt assortiment waarvoor ze ook kunnen bemiddelen. Er is in de praktijk dus geen sprake van een random samengestelde steekproef uit de totale markt per vergelijking. Elk advies en elke vergelijking wordt uit dezelfde beperkte groep producten samengesteld. Voorts is het in het belang van de klant om niet alleen een passend product geadviseerd te krijgen, maar bij voorkeur het best passende product uit een aantal alternatieven die eveneens passend zijn.

De toevoeging dat dat aantal te vergelijken producten voldoende divers moet zijn wat type en aanbieder betreft is daardoor van groot belang. Artikel 2b van de voorgestelde tekst benadrukt dat daarvoor het bedrijf ongebonden dient te zijn, maar doorslaggevend is dat niet. Advies en bemiddeling zijn als deeldienst goed te scheiden. Als een product uit een beperkt bemiddelingsassortiment middels een oprecht objectieve en bij voorkeur marktbrede productvergelijking onderbouwd wordt als zijnde passend dan wel best passend, dan kan de klant wel degelijk een onafhankelijk advies hebben gekregen. Het zal

aan de AFM zijn om dit deel verder te specificeren.

Ondanks deze mogelijke verbetering achten wij handhaven van de huidige formule ongewenst. De formule is moeilijk te doorgronden, nauwelijks uitlegbaar aan adviseurs en al helemaal niet aan de consument. Op de website van de AFM is geen nadere uitleg te vinden, anders dan een verwijzing naar de Nrgfo. Het al dan niet voldoen aan grenswaarden wordt berekend in de DVD-generator en is feitelijk een black-box. De vigerende grenswaarden zijn nergens na te lezen. De grondslag van deze belangrijke

norm (wel of geen onafhankelijk advies) is hierdoor totaal niet transparant.

Onzes inziens is de consument gebaat bij een zo eenvoudig mogelijke normering van wat onafhankelijk advies genoemd mag worden. Er is geen enkele houdbare reden om het aantal daartoe te vergelijken producten kunstmatig laag te houden. Een adviseur moet toch al producten kunnen vergelijken om aan de norm te voldoen en er zijn meerdere (technische) oplossingen in de markt die een brede vergelijking mogelijk maken. Door het aantal te vergelijken producten vast te stellen op ‘marktbreed’, dan wel zoveel als mogelijk marktbreed wordt ongewenste sturing vanuit andere belangen dan die van de klant

uitgesloten zonder dat dat de adviseur veel meer werk zal kosten. Het resultaat zal een robuuste en betrouwbare definitie van ‘onafhankelijk advies’ zijn, die aansluit bij wat de klant toch al verwacht.

Deel dit bericht, kies uw platform!

Hans van Ommen

Partners van Findinet