10 procent van totale hypotheekschuld staat uit bij familie en vrienden

© OleksandrPidvalnyi, Pixabay

Om de financieringsruimte te verhogen, maakt één op de zes huishoudens met een hypotheek gebruik van een zogeheten familiehypotheek. De totale waarde van familiehypotheken bedroeg in 2020 zo’n 70 miljard euro, dat is ongeveer 10% van de totale hypotheekschuld in Nederland.

Huishoudens met zo’n hypotheek hebben meer te besteden hebben en kunnen hoger bieden, wat een prijsopdrijvend effect kan hebben, waarschuwen economen van De Nederlandsche Bank.

Populair

De familiehypotheek is relatief onbekend, maar wel populair. In 2020 sloten 645.000 huishoudens zo’n hypotheek af. Het bedrag dat gemoeid was met nieuw afgesloten familiehypotheken (1,2 miljard euro) lag in dat jaar hoger dan het bedrag aan geschonken ‘jubeltonnen’ (700 miljoen euro).

In de meeste gevallen wordt de familiehypotheek gecombineerd met een hypotheek bij een financiële instelling. In bijna de helft van de familiehypotheken gaat het om minder dan 20% van de totale hypotheeksom, de rest wordt bij een commerciële partij geleend.

Renteaftrek

Voor de hypotheekrenteaftrek van een familiehypotheek gelden dezelfde regels als bij commerciële hypotheken. Ook moet de rente marktconform zijn. De vraag is of huishoudens door strategisch gebruik van de rente op familiehypotheken een fiscaal voordeel proberen te behalen. Daarvoor hebben de economen onderzocht of de rente op de familiehypotheek afwijkt van de marktconforme rente.

Belastingvrij terugschenken

Ouders die hypotheken aan kinderen verstrekken, kunnen er namelijk voor kiezen om de rentekosten jaarlijks belastingvrij terug te schenken. Dat kan tot een maximum van 6035 euro. De effectief betaalde rente valt dan lager uit, terwijl er wel fiscaal voordeel wordt behaald met de vastgelegde (hogere) hypotheekrente via de hypotheekrenteaftrek. Deze leen- en schenkconstructie werd in een recent adviesrapport (IBO Vermogensverdeling) over de Nederlandse vermogensverdeling bestempeld als een opmerkelijke belastingconstructie die in de praktijk vaak voorkomt.

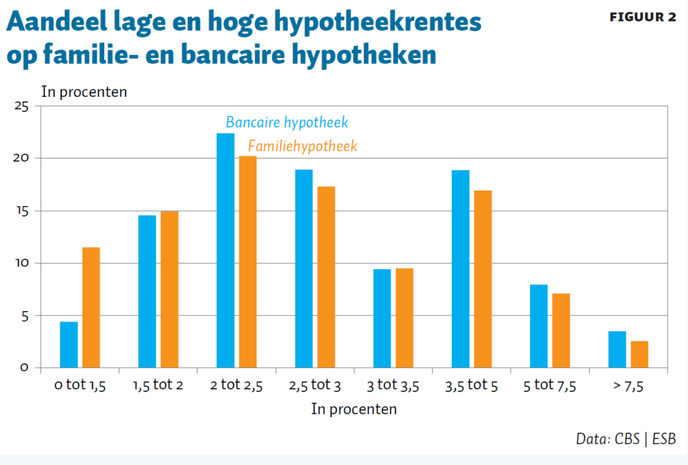

Rentes wijken niet veel af

In de data zien de economen dat de rentes bij familiehypotheken niet veel afwijken van de hypotheekrentes van financiële instellingen. De gemiddelde rente van een hypotheek met een familiedeel is 3% in 2020. Dit is iets lager dan de gemiddelde rente van volledig bancaire hypotheken van 3,3%. Ook als we kijken naar de spreiding van hypotheekrentes zien we geen hele grote verschillen, hoewel rentes tussen de 0 en 1,5% bij familiehypotheken vaker voorkomen dan bij bancaire hypotheken.

Hogere schulden, duurdere woningen

Hogere schulden, duurdere woningen

Opvallend is dat bijna een vijfde van de huishoudens met familiehypotheken maandelijks een groter deel van het inkomen aan de woning uitgeeft dan is toegestaan volgens de Nibudnormen. De financieringslast is met 31,4% hoger dan die van huishoudens met een bancaire hypotheek (25,5%). Door deze relatief hoge woonlasten zit zo’n 18% van de huishoudens met een familiehypotheek boven de Nibudnorm. Dit is twee keer zo veel als de groep met alleen bancaire hypotheken.

Huishoudens met familiehypotheken hebben ook hogere woningschulden. Ze hebben gemiddeld bijna 100.000 euro meer hypotheek dan huishoudens met een puur bancaire hypotheek. Ook heeft deze groep een duurdere woning, met een gemiddelde WOZ-waarde van 376.000 euro ten opzichte van 326.000 euro voor huishoudens met een bancaire hypotheek. Dit betekent ook dat hun loan-to-value gemiddeld hoger is, met zo’n 15 procentpunt.

Jong en vermogend

Huishoudens met familiehypotheken zijn met een gemiddelde leeftijd van 42,6 jaar iets jonger dan de gemiddelde hypotheeknemer (46,3 jaar). Dit leeftijdsverschil kan erop wijzen dat huishoudens met behulp van een familiehypotheek eerder de woningmarkt kunnen betreden, of dat familiehypotheken recent in populariteit zijn toegenomen.

Verder valt op dat huishoudens met familiehypotheken gemiddeld vermogender zijn, en ook ouders hebben met meer vermogen (zie figuur 2). Dat is niet verrassend, er moet immers vermogen zijn bij de ouders om een hypotheek aan het kind te kunnen verstrekken.

Opdrijvend effect

Familiehypotheken bieden voordelen voor gebruikers. Zij maken meer kans op het bemachtigen van een woning, bijvoorbeeld door meer te kunnen bieden. Hoewel de gemiddelde hypotheekgrootte beperkt is, kan dit een opdrijvend effect hebben op de woningprijzen. Om dit effect te voorkomen, moeten hypotheekverstrekkers beter toetsen of er sprake is van overige (familie-)leningen, waarschuwt DNB.

Huishoudens die boven de Nibudnormen lenen, ontvangen ook meer hypotheekrenteaftrek. Deze extra belastingkorting is ondoelmatig en onbedoeld en komt voornamelijk terecht bij vermogende huishoudens. Door betere toetsing worden onbedoelde belastingvoordelen ook kleiner.

Kritiek

In een uitzending op NPO1 werd deze week kritiek geleverd op de conclusies van DNB. Bas de Bruin, oprichter van Jens Onderlinge Hypotheken in Rotterdam, verwondert zich erover dat macrotrends als woningschaarste en prijsopdrijving “zonder duidelijke bewijsvoering” worden geprojecteerd op woningfinanciering in de familiekring.

De onderzoekers van DNB gaan niet in op het gegeven dat bijna 50.000 hypotheken met te hoge maandlasten in 2020 júist door een bank zijn verstrekt. Dat is een veelvoud van het aantal familiehypotheken met te hoge maandlasten, aldus De Bruin. Dit gebeurt doordat banken tot één op de tien hypotheken buiten de leennormen mogen verstrekken, mits goed verantwoord.

“De aanname dat het juist familiehypotheken zijn die de huizenprijzen kunnen opdrijven, wordt niet onderbouwd”, zegt De Bruin.” Daarbij komt dat de familiehypotheek volgens hem voor veel groepen de familiehypotheek “enige optie” is om een hypotheek te krijgen.

Update 14-12-2023

Bron: DNB / ESB

Deel dit bericht, kies uw platform!

Linda Welther

Partners van Findinet