Teksten voor inspreken rondleiding

Teksten voor rondleidingen in De Verzekeringskamer :

1) Welkom in Assurantiemuseum De Verzekeringskamer te Doorn.

Dit museum is een initiatief van Hans van Ommen, voorheen beursmakelaar en eigenaar van beursbedrijf Lugt Sobbe & Co te Amsterdam.

Waarom de naam ‘Verzekeringskamer’ ?

Tegenwoordig wordt de solvabiliteit van verzekeraars in de gaten gehouden door

DNB (De Nederlandse Bank).

Maar tot 2004 werd deze taak uitgevoerd door De Pensioen- en Verzekeringskamer.

Het debacle van verzekeraars zoals De Reliance en in 1993 het faillissement van Levensverzekeraar Vie d’ Or, had duidelijk gemaakt dat De Verzekeringskamer niet was toegerust om zich adequaat van haar taak te kwijten.

In feit was De Verzekeringskamer het tweede slachtoffer van een verzekeringsmarkt waarin

het toezicht faalde, omdat zij die onder het toezicht vielen, zelf de gangbare en relevante fatsoensnormen en wetten op grove wijze schonden.

Copyright Pixabay : Parker West

KAMERAAD OF OPPONENT?

Toezicht is altijd achteraf, maar alleen de participanten op de verzekeringsmarkt beschikken over informatie over actuele ontwikkelingen. Het ontbreken van voldoende actieve assistentie om toezicht te kunnen uitoefenen, ontbrak en ontbreekt nog steeds omdat DNB en AFM niet worden gezien als KAMERAAD, maar als een OPPONENT.

Omdat dit museum dus slechts de beschikking heeft over één toonkamer, was de keuze van een passende naam dus eigenlijk een vanzelfsprekende.

Eerbetoon

Eerbetoon

Door het museum dus deze naam te geven, wil Hans van Ommen alsnog de medewerkers van De Verzekeringskamer eren, want dat zij ten onder zijn gegaan in de woelige tijden waarin verzekeringsondernemers zich liederlijk misdroegen, dat kan hen niet verweten worden.

Ook de SER ten onder

Ook de SER ten onder

Maar niet alleen de Verzekeringskamer is indertijd ten onder gegaan als gevolg van misdragingen in de markt.

Sinds jaar en dag was de afdeling Assurantiebemiddeling van de SER volledig verantwoordelijk voor het toezicht en de registratie van hen die bemiddelden of adviseerden als tussenpersoon.

Er waren meerdere registers:

Register A (Assurantiebezorgers)

Begister B (Bemiddelaars)

Register C (Loondienst agenten)

Register D (zij die nog voor C studeerden, maar reeds actief waren als loondienst agent)

Gevolmachtigde agenten

Makelaar in Assurantiën

Makelaar in Assurantiën

Makelaars lopen op de beurs.Zij die werkzaam waren als beursmakelaar, dienden minimaal te beschikken over een inschrijving in Register A, gecombineerd met een test op het gebied van vakbekwaamheid, gevolgd door een beëdiging bij de Rechtbank.

Gevolmachtigde Agenten

Wie zich bij de SER als gevolmachtigde agent wenste te registreren, moest niet alleen beschikken over een A-diploma en een A-inschrijving, maar tevens beschikken over een branche-diploma en het diploma Gevolmachtigd Agent.

Toezicht op de Assuradeuren

Tot en met de jaren 90 werd het toezicht op de volmachten van de Assuradeuren uitgeoefend door twee vermaarde en ervaren beursbedrijven:

– te Amsterdam was dat De Vos & Zoonen (vh de firma Langeveldt, De Vos en Zoonen)

– de Rotterdam was dat Mees & Zonen (vh de firma Mees & Zonen)

Deze bedrijven hielden niet alleen uitermate adequaat toezicht op de validiteit van

de bij hen gedeponeerde volmachten, maar zij zagen tevens toe op de validiteit van de verzekeraars en dat deze zich onder toezicht hadden gesteld van de Verzekeringskamer.

Gevolmachtigde agenten die hun volmachten ter beurze gingen inzetten voor zaken die door Beursmakelaars werden aangeboden, werden Assuradeuren genoemd.

Assuradeuren gespecialiseerd

Assuradeuren waren doorgaans gespecialiseerd in bepaalde branches zoals :

– industrie

– opslag / pakhuizen

– casco schepen

– goederen maritiem

– goederenvervoer binnenland

– bedrijfsschade

Een slimme makelaar zorgt altijd dat hij zijn zaak eerst zal aanbieden bij de assuradeur die algemene erkenning heeft als specialist voor de te dekken zaak.

Ander Assuradeuren zullen de bovenstaande altijd graag volgen. Niet alleen uit respect, maar ook uit zelfbescherming.

Zie in dit kader ook het artikel “De Gouden eeuw van de assurantiebeurzen”

Provinciale gevolmachtigden

Intermediairs die beschikten over een inschrijving als gevolmachtigde, konden volstaan met het registreren van hun volmacht bij de SER. Deze gevolmachtigden beschikten doorgaans over 1 of twee volmachten, hen gegund voor het verzekeren van eigen cliënten.

Deze intermediairs mochten zelf de risico’s accepteren, polissen afgeven en schades regelen tot een bepaalde omvang.

Simple risks

In tegenstelling tot de volmachten waarover Assuradeuren beschikten, richtten de provinciale volmachten zich op standaard risico’s zoals:

– opstalverzekeringen voor woningen

– inboedelverzekeringen

– particuliere aansprakelijkheid

– Autoverzekeringen

– bromfietsverzekeringen

– kleine MKB

en pakketten die daaruit werden samengesteld.

Eigenlijk verzekeringen zoals de verzekeringsmaatschappijen zelf ook graag in de boeken kregen via het onafhankelijke bemiddelende intermediair: Simple Risks.

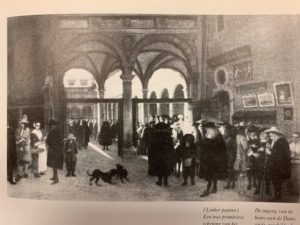

Assurantiebeurzen

De Assurantiebeurzen werden in oorsprong alleen bezocht door Assuradeuren en beursmakelaars.

De beursmakelaars brachten de zaken naar de beurs.

De Assuradeuren accepteerden de verzekeringen en bepaalden de voorwaarden en de hoogte van de premie.

De makelaars maakten de polissen op (beurspolissen) en de namen van de Assuradeuren werden door hem op de polisbladen vermeld bij het aandeel dat zij in de risicodekking hadden geaccepteerd.

Zie in dit kader ook het artikel “De Gouden eeuw van de assurantiebeurzen”

Zoals u ziet, omvat de expositie op dit moment een scala aan objecten die kenmerkend

zijn voor de geschiedenis van de verzekeringsbedrijfstak.

HET ONTSTAAN VAN DE BEURS

De Assurantiebeurs te Amsterdam is eigenlijk ontstaan als een soort straathandel.

De Assurantiebeurs te Amsterdam is eigenlijk ontstaan als een soort straathandel.

De eerste keer dat voor de beurs binnen een gebouw zou plaatsvinden, was in de voor dat doel gebouwde beurs van Hendrik de Keyser die in 1611 in gebruik werd genomen.

Er waren handelaren die daar hun waar verkochten.

Er waren reders die daar scheepsruimte verkochten.

Er kwamen kopers voor hout, specerijen en wat niet meer.

En daar kwamen schippers die zojuist na een lange reis weer in de thuishaven waren aangekomen met hun zeilschip.

Zij brachten goede en slechte tijdingen.

En na verloop van tijd is er een soort handel ontstaan in het delen van zekerheiden.

En na verloop van tijd is er een soort handel ontstaan in het delen van zekerheiden.

Risico’s werden gespreid door deze te delen.

Zij die op een verzekeringscontract participeerden, zetten hun naam onder het contract en het aandeel dat zij tekenden. En vervolgens plaatsten zij hun handtekening ter bevestiging van de overeenkomst.

Zie in dit kader ook het artikel “De Gouden eeuw van de assurantiebeurzen”

De Assurantiebeurs was het speelveld van de Beursmakelaars en de Assuradeuren.

De Assurantiebeurs was het speelveld van de Beursmakelaars en de Assuradeuren.

De Heeren makelaars en assuradeuren hielden elkaar goed in de gaten, want een

faillissement zou de goede naam van de markt ernstig kunnen schade.

Er was in feite sprake van een collectieve verantwoordelijkheid en omdat er in die jaren nog geen sprake was van toezicht door de overheid, waren de inspanningen van

De Vos en Zoonen / Mees & Zonen dan ook van groot gewicht en als er een scheve schaats gereden werd, dan traden deze heren dan ook meedogenloos op en je liep kans op publicatie als je de scheve schaats bleef rijden.

Accreditatie belangrijk

Wikipedia : Met accreditatie wordt in het algemeen een procedure bedoeld waarbij een derde partij een geschreven garantie geeft dat een product, proces, dienst of persoon beantwoordt aan specifieke vereisten.

De Nederlandsche Handelsmaatschappij

De Nederlandsche Handelsmaatschappij

De Verzekeringskamer of DNB hielden nog geen toezicht op de solvabiliteit van de Assuradeuren en de verzekeraars die zij vertegenwoordigden.

Dus was het van groot belang dat je een uitstekende financiële reputatie had.

Een aanbeveling van de Nederlandsche Handelsmaatschappij (later ABN) strekt dan natuurlijk wel tot aanbeveling. Het beroemde hoofdkantoor van de NHM stond aan de Vijzelstraat in Amsterdam. Momenteel is daar het stadsarchief van Amsterdam gevestigd.

De Heeren kwamen ook voor hun plezier bijeen.

De Heeren kwamen ook voor hun plezier bijeen.

Met name voor het nuttigen van de lunch of na sluiting van de beurs om 16.00 uur, wanneer het tijd was voor het vieren van een jubileum, een verjaardag of omdat een grote schade was meegevallen.

Tijd voor een gedicht

En de Heeren namen er ook de tijd voor om gedichten te maken. Of zij lieten deze maken door professionele dichters. Deze werden dan door hun opdrachtgevers voorzien van steekwoorden, zodat zij het onderwerp begrepen of over wie het gedicht moest gaan.

d

De juffrouw van Van Ommen

De juffrouw van Van Ommen

In deze dichtbundel staat een selectie van dergelijke poëzie en daarin staat ook het gedicht dat gemaakt is naar aanleiding van de eerste vrouw die zich ter beurze presenteerde als makelaar in assurantiën. Het gedicht is indertijd gemaakt op mijn overgrootvader, die het had aangedurfd om een dame naar de beurs te zenden voor het werk als makelaar.

Dat gaat dus als volgt : Zie tekstblad in het groen.

d

Onderling vertrouwen en respect

De beurs van die jaren was dus een marktplaats die met name kon floreren omdat men elkaars kennis respecteerde en omdat men elkaar kon vertrouwen op zijn (of haar) woord.

Na WOII is daarin een kentering gekomen. Er waren Assuradeuren die over gedekt schades gingen chicaneren. Er waren medewerkers van makelaars die het niet zo nauw namen met het leveren van informatie die nodig was om een zaak in goede banen te leiden.

Zij logen dus of hielden informatie achter zodat de premies te laag waren.

En als de premies te laag zijn, lijden Assuradeuren verlies. En als Assuradeuren verlies maken, dan haken verzekeraars af.

Dus rest de Assuradeuren geen andere sanctie dan spijkers op laag water zoeken zodra er schade is.

Beursvoorwaarden

Beursvoorwaarden

Omdat meerdere verzekeraars participeerden op dezelfde polissen en omdat vele makelaars dergelijke zaken zo onder brachten, was het erg praktisch als alle beurspolissen gesloten werden op basis van dezelfde voorwaarden.

En zo ontstonden dus gestandaardiseerde polisvoorwaarden voor de verzekering van

bedrijfsgebouwen, goederen in opslag, vervoer van goederen, zeeschepen etc.

OEPS : Verzekeraar ter Beurze

Pas na 1960 waren er ook verzekeringsmaatschappijen die zich ter beurze

manifesteerden als aanbieder van risicodekking in co-assurantie. Bij mijn weten was verzekeraars De Nederlanden van 1845 de eerste verzekeringsmaatschappij die zich ter beurze presenteerde. Het feit dat deze verzekeraar besloot dat zij de zaken beter zelf ter beurze kon gaan behartigen, was feitelijk het eerste teken van de teloorgang van het werk dat tot dan toe het exclusieve werkgebied was van gespecialiseerde Assuradeuren

Industrieel tarief / Pakhuistarief

Industrieel tarief / Pakhuistarief

Omdat de informatieverstrekking door makelaars niet altijd even accuraat was, hebben de Assuradeuren op enig moment gesloten om de tarieven voor industriële risico’s en voor opslag in Pakhuizen te standaardiseren.

Vanaf de intrede van deze tarieven, waren makelaars verplicht om volgens een vaste structuur premietarieven te berekenen. Dat bood de makelaars ook de gelegenheid om hun klanten te adviseren m.b.t. maatregelen die een toeslag zouden kunnen doen veranderen in een korting.

Zoals het plaatsen van brandmuren die waren voorzien van bij brand automatisch sluitende deuren (de branddeuren).

Aan de andere kant kon wijziging van een productieproces ook tot gevolg hebben dat de premie werd verhoogd, als daarbij plots gebruik werd gemaakt van vluchtige stoffen of stoffen die een stofexplosie teweeg zouden kunnen brengen.

Het toepassen van deze tarieven is later verboden omdat dit gezien werd als kartelvorming.

Deel dit bericht, kies uw platform!

Hans van Ommen