Premies zakelijke verzekeringen stijgen met gemiddeld 13%

© BarbaraCascao, Pixabay

De verharding van de verzekeringsmarkt voor zakelijke verzekeringen zet door. Deze verharding manifesteert zich in zowel stijgende premies als in verslechterende voorwaarden en strengere preventie-eisen. Dat blijkt uit de derde Nationale Benchmark Schadeverzekeringen van Marsh.

Ruim 85% van de deelnemende bedrijven is geconfronteerd met een premiestijging in de afgelopen continuatieronde. Dit is meer dan in de afgelopen jaargangen. De verharding zet dus niet alleen door, maar treft ook meer bedrijven. Er zijn echter variaties te zien per sector, omvang van het bedrijf en per risicogebied.

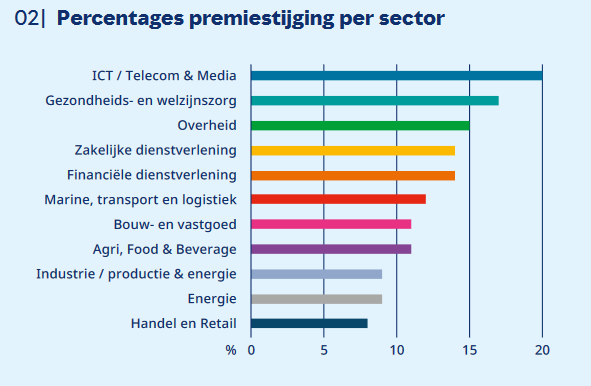

De premies zijn het hardst gestegen in de ICT, telecom & media (ruim 20%) en het minst in de handel & retail (8%). Verder melden organisaties met minder dan 100 werknemers de minste stijging. Misschien zijn zij al in een eerdere continuatieronde aan de beurt geweest.

© Marsh

Voorwaarden vaker verslechterd dan verbeterd

Bij een kwart van de bedrijven zijn bovendien de voorwaarden bij het verlengen van de verzekeringen verslechterd. Betere voorwaarden gingen opvallend genoeg ook vaak gepaard met hogere premies.

Aan circa de helft van de bedrijven zijn aanvullende preventie-eisen gesteld. Dit resulteerde in een investering van gemiddeld €301.000. Bij het merendeel van de bedrijven – bijna 56% – zijn de voorwaarden voor het afsluiten van schadeverzekeringen gelijk gebleven. Daarnaast meldt 27% een verslechtering en slechts een kleine 17% verbetering. Dat laatste was in het vorige onderzoek nog 33%.

Wanneer de premies erbij betrokken worden, lijkt er sprake van een uitruil. Bedrijven die aangeven dat de voorwaarden verbeterd zijn, betalen een hogere premie. Ook het omgekeerde komt voor. Maar bij verslechtering van de voorwaarden gaat de premie niet naar beneden. De stijging is dan alleen iets minder.

Aanvullende eisen

Verzekeraars hebben aan 47% van de bedrijven aanvullende eisen gesteld om de risico’s te beperken. Dat is minder dan in 2021 (58%), maar meer dan in 2020 (40%). Wanneer aanvullende eisen zijn gesteld, gaat dit gepaard met een premiestijging van gemiddeld 17%, terwijl de stijging zonder nieuwe eisen maar gemiddeld 10% is. In tegenstelling tot de voorwaarden, is hier dus juist het omgekeerde van een uitruil te zien: minder aanvullende eisen leiden tot lagere premies en vice versa. Sterker nog: de groep van 11% bedrijven die het meeste moet investeren (boven de €750.000) wordt geconfronteerd met de grootste premiestijging (31%).

Ook de investeringen die nodig zijn om te voldoen aan de nieuwe preventie-eisen zijn onderzocht. Het gemiddelde investeringsbedrag ligt iets boven de drie ton. Dat is een stijging van zo’n 25 mille ten opzichte van 2021 en is zelfs 60 mille hoger dan in 2020. De grootste groep bedrijven moet tussen de €50.000 en €600.000 investeren.

Impact op de risicogebieden vrijwel gelijk

De voortgaande verharding heeft nauwelijks geleid tot verschuivingen in de verzekeringsportefeuilles. De impact werd net als in de vorige benchmark vooral gevoeld bij de aansprakelijkheidsverzekeringen. Op nummer twee en drie volgen respectievelijk de brandverzekeringen en personele verzekeringen. Die hebben stuivertje gewisseld.

Eindverantwoordelijken en medebeslissers op het gebied van risicomanagement noemen veel meer risicogebieden met impact dan mensen met een beperkte of geen invloed: zoals cyberverzekeringen, activaverzekeringen en transportverzekeringen.

Risicodekking ligt lager

Bij de vorige benchmark hadden bedrijven gemiddeld 80% van hun bedrijfsmatige risico’s met verzekeringen afgedekt. Dat percentage is nu teruggelopen tot 74%. Slechts 16% van de bedrijven zegt alle bedrijfsrisico’s te hebben afgedekt. De vraag is of dat zorgelijk is. Risico’s moeten betaalbaar te verzekeren zijn en als de impact meevalt, is het misschien niet nodig om een dure polis af te sluiten. Een goede afweging is echter noodzakelijk.

Zo kan een bedrijf allerlei maatregelen nemen om hackers buiten de deur te houden, maar als het dan toch misgaat, ligt het systeem vaak compleet plat en moeten er miljoenen aan losgeld betaald worden. Verzekeren is dan misschien toch geen overbodige luxe.

Opvallend is dat eindverantwoordelijken voor risicomanagement het dekkingspercentage lager inschatten dan medebeslissers. Die laatsten noemen ook minder vaak een percentage boven de 80%. Verder blijken met name Chief Operational Officers en CFO’s de vraag naar de dekkingsgraad niet te kunnen beantwoorden.

Verrast door premiestijgingen

Ruim 70% van de bedrijven heeft negatieve ervaringen opgedaan bij de afgelopen continuatie. Ze waren onvoldoende voorgelicht en/of verrast door premiestijgingen. Bedrijven die begeleid werden door een assurantiemakelaar waren het vaakst volledig of goed op de hoogte en zijn het meest tevreden over het continuatieproces.

Voor de komende continuatieronde geeft 40% van de bedrijven aan gedeeltelijk op de hoogte te zijn van de actuele ontwikkelingen op de verzekeringsmarkt. Bijna 60% verwacht dat de premies verder zullen stijgen en/of de voorwaarden verslechteren.

Gemiddeld starten bedrijven bijna een half jaar van tevoren met het verlengingsproces. Maar slechts een kwart van de bedrijven begint de continuatie daarbij met een diepgaande impactanalyse van de risico’s voor hun organisatie.

Bron: MarshMcLennan

Deel dit bericht, kies uw platform!

Linda Welther