United Consumers te kort door de bocht met verzekeringswerk ?

Dit weekend nam onze redactie kennis van de wijze waarop Voogd & Voogd zich presenteert via het vehicle genaamd United Consumers.

Wij zouden het zeer op prijs stellen als alle in onderstaand artikel genoemde verzekeringsbedrijven zich oprecht willen uiten in reactie op het onderstaande teleurstellende verhaal.

Zo kan veel schade aan de goede naam van de bedrijfstak worden voorkomen.

Nu en in de toekomst.

United Consumers (UC)

De naam alleen al doet niet veel goeds vermoeden, want waarom zou je je bedrijf bedienen van een naam die de lading niet dekt.

Wat is er dan zo United aan die firma ?

Zij bemiddelen bij de inkoop van benzine, elektriciteit, gas en zo. Kenen geen ledenbestand van consumenten en het is zelfs geen Onderlinge zonder winstoogmerk.

Het gaat hier gewoon om business, marketing en verdienmodellen.

Wat is daar nu United aan?

Ik zag recent een leuke video over de aankoop van een auto.

Ik kan mij niet aan de indruk onttrekken dat UC niet veel meer is dan een sluwe autoverkoper zoals die welke in deze video te zien is (video).

United Consumers

Dat is zo’n firma die zich bij voorbeeld richt op het aanbieden van energie door dit collectief in te kopen met korting. Dat zou dan goedkoper zijn en misschien is het dat ook wel zo.

Ik heb daar geen verstand van.

Consumenten en UC

In het onderhavige geval heeft onze consument een WA + Casco autoverzekering lopen bij Centraal Beheer. Zoals bekend presenteert deze verzekeraar zich bij voorkeur als Direct Writer.

Centraal Beheer verkoopt dus verzekeringen zonder inschakeling van een tussenpersoon of onafhankelijk adviseur.

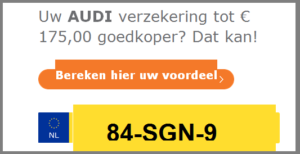

Op 12 december jl. ontving onze Consument een email van UC . Daarin een concrete premievergelijking voor haar autoverzekering.

Laatste actie van het jaar !

Het gaat daarbij om een zgn “Laatste actie van het jaar”, waarbij een extra premiekorting van maar liefst 15 % in het vooruitzicht wordt gesteld.

![]() 15 % extra is niet mis, dus zij leest verder.

15 % extra is niet mis, dus zij leest verder.

United Consumers (UC) biedt lagere autopremies en geeft momenteel nog even 15 % extra korting!

Opgelet : Hier wordt melding gemaakt van de term “autopremie”.

Of het hier gaat om een wa-premie of een premie WA-casco of incl. inzittenden en rechtsbijstand, dat wordt hier niet duidelijk gemaakt.

Red. : Het originele kenteken hebben wij voor de zekerheid maar even gewijzigd in het kenteken van de auto van uw redacteur.

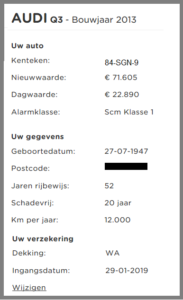

In de presentatie wordt verwezen naar de Audi die onze consument inderdaad bezit en meer specifiek naar het kenteken dat haar auto heeft.

Onze Consument mag er dus van uit gaan dat UC op de een of andere manier op rechtmatige wijze beschikt over de polisgegevens die betrekking hebben op specifiek de verzekering van haar Audi Q3.

In de email wordt onder meer melding gemaakt van een Allrisk verzekering die maandelijks 18 euro kost.

![]() Onze Consument heeft inderdaad een All Risks verzekering, dus dat komt goed uit.

Onze Consument heeft inderdaad een All Risks verzekering, dus dat komt goed uit.

![]() UC wijst er nog even op dat de Eindejaarsactie niet onbeperkt geldig is, want “die duurt maar 15 dagen lang”.

UC wijst er nog even op dat de Eindejaarsactie niet onbeperkt geldig is, want “die duurt maar 15 dagen lang”.

In de email wijst UC er op wat de verschillen zijn tussen de premies van diverse aanbieders..

Zoals u ziet worden de namen genoemd van verzekeraars als :

* United Consumers (met zichtbare ster-vermelding de goedkoopste)

* Centraal Beheer (waar zij een lopende polis heeft)

* Interpolis

* AllSecur en de * Ohra

In het lijstje staat ook Centraal Beheer waarbij de Audi verzekerd is, dus UC heeft nu de volle aandacht van onze consument weten te vangen.

In het lijstje staat ook Centraal Beheer waarbij de Audi verzekerd is, dus UC heeft nu de volle aandacht van onze consument weten te vangen.

Onze Consument denkt : “Klaarblijkelijk gaat het hier om een actie die de met medeweten van mijn eigen verzekeraar Centraal Beheer wordt uitgevoerd ! “

Op geen enkele wijze maakt UC duidelijk dat dit niet het geval is. Ook niet hoe zij aan alle gegevens is gekomen.

Aan het afsluiten van een verzekering via UC kleven volgens UC nog veel meer voordelen.

Zoals :

Zoals :

– Dat UC in 2018 Winnaar was van een

“Beste Service Award”.

– Dat zij toen een score van 9,4 behaalde

– Dat UC een betrouwbare tussenpersoon is.

– Dat zij dus opkomen voor het belang van hun cliënten

– Dat de eindejaarsactie maar 15 dagen duurt.

– Dat in die periode maar liefst 15 % korting wordt gegeven op de premie

– Dat er sprake is van een jaarlijkse Check waarbij zij haar verzekeren van

de laagste premie.

Noot van uw redacteur : Wat een Lariekoek !

a) Dat U.C. in 2018 een Award heeft gewonnen, dat kan geen voordeel zijn voor Consumenten

b) Dat UC een betrouwbare tussenpersoon is, dat is volstrekt normaal en goede wijn behoeft geen krans.

c) Dat UC dus opkomt voor het belang van hun cliënten en dus ook voor de belangen van deze consumenten, dat is zij wettelijk verplicht.

d) Dat er haast geboden is, want je moet binnen 15 dagen besluiten. Haastige spoed is zelden goed !

e) Dat er sprake is van een aanbieding waarbij UC haar cliënten verzekeren van de laagste premie. Dat is bij mijn weten verboden.

UC heeft bij mijn weten geen vergunning tot het afgeven van risicodekking waarbij de doorberekende tarieven altijd de laagste zullen zijn.

Ik vraag mij dan ook af welke van de genoemde feiten feitelijk en dus in praktische zin enig voordeel bieden om in zee te gaan met UC.

![]()

De email besluit met de mededeling dat UC de premies vergelijkt van verzekeraars als:

* Reaal * Allianz * Avero * A.S.R. * Bovemij * De Goudse * Deltalloyd

* Nationale Nederlanden

Met andere woorden : de door UC verstrekte “verzekering” m.b.t. de laagste tarieven beperkt zich tot de genoemde verzekeraars.

In dit lijstje ontbreken immers :

– De Ohra

– United Consumers

– AllSecure

– Interpolis

Een merkwaardig spelletje domino, waar geen enkele rechtstreekse consument ook maar iets van kan doorgronden. Ook onze consument weet niet hoe het zit.

Verdienmodel of verstand van zaken ?

Ik vraag mij dan af : gaat het hier om een serieuze tussenpersoon of gaat het hier om het zoveelste door marketeers bedachte verdienmodel.

Zitten wij hier gewoon te wachten op het zoveelste schandaal dat de goede naam van de verzekeringsbedrijfstak aantast ?

Onze argeloze Consumente gaat echter in op de avances van UC.

En zij hoeft alleen haar naam in te vullen op een webpage. Alle andere gegevens zijn immers al bekend en dus ingevuld.

De verwachte ingangsdatum van de voorgestelde verzekering is daarop reeds ingevuld.

Omdat UC klaarblijkelijk beschikt over de gegevens van de bij Centraal Beheer lopende verzekering, wijzigt onze Consument de door UC voorgestelde ingangsdatum niet.

Saillant detail :

In het op scherm gepresenteerde aanvraagformulier worden nog meer details gepresenteerd door UC.

Zo wordt onder meer melding gemaakt van :

– De vervaldatum van de bij Centraal Beheer lopende verzekering t.w. 25 januari 2019 (maar dat klopt niet, zodat cliënte enkele maanden lang dubbel premie verschuldigd zal zijn)

– het type Audi (en dat klopt)

– De Nieuwwaarde (en die klopt)

– De Dagwaarde (kan zij niet beoordelen)

– De Alarmklasse van de audi (en die klopt)

– Het aantal schadevrije jaren (=20 en dat klopt)

– Haar geboortedatum (en die klopt)

– Haar adres (en dat klopt)

– Haar postcode (en dat klopt)

– Het aantal kilometers dat zij jaarlijks zou rijden (en dat klopt)

– Dat zij 18 jaar oud was toen zij haar rijbewijs behaalde(en dat klopt ook).

Je vraagt je dan af : Hoe komt UC aan al die data ? Heeft CU dat allemaal uit databanken weten te vissen ? Of is de database van (CB) Centraal Beheer zo lek als een mandje ?

“Controleer uw autogegevens goed !”, scandeert UC nog op het scherm.

Maar UC verzuimt om de zojuist gewonnen nieuwe klant een kopie te zenden van het door UC ingevulde aanvraagformulier.

Zo wordt cliënte de transparantie onthouden ooit te kunnen verifiëren of het ingevulde webformulier naar wens en correct is ingevuld.

Waarom maakt UC in het aanvraagformulier melding van de Nieuwwaarde en de dagwaarde van de Audi Q3 ?

Wat heeft het voor zin om die te vermelden als alleen een WA dekking wordt

aangeboden ? Dat is voor de leek verwarrend.

Door deze waarden te melden, appelleert UC wederom aan de in de eerste email

gemelde aanbieding :

![]() De juiste term is trouwens “All Risks” maar gelet op het ontbreken van verzekeringskennis en ervaring , mag je dat UC niet verwijten.

De juiste term is trouwens “All Risks” maar gelet op het ontbreken van verzekeringskennis en ervaring , mag je dat UC niet verwijten.

Vervolgens ontvangt cliënte per email een bevestiging van UC.

Dubbele verzekering

“U ontvangt binnen één werkdag een e-mail over de acceptatie van de verzekering. Bij akkoord van de verzekeraar is uw auto per 25-01-2019 verzekerd via UnitedConsumers.”

Dat de bij Centraal Beheer lopende verzekering nog tot 1 mei loopt, dat deert UC niet.

En ja hoor:

“Verzekeraars hebben de autoverzekering geaccepteerd.” schrijven zij in een nieuwe email.

Wat voor autoverzekering dat is, wordt nog steeds niet onthuld.

“Wat kunt u van ons verwachten?”

“Zodra de polis aan u is verzonden, ontvangt u van ons zowel per e-mail als per post de bevestiging hiervan, samen met uw polisnummer.”

Nog meer kletspraat !

Wat een flauwekul-informatie: “samen met uw polisnummer…..”

Heeft u ooit een polis gezien die niet is voorzien van een polisnummer ?

Dikdoenerij en luchtbellenblazen

Dit is toch nodeloze dikdoenerij, zinloze aandachttrekkerij om de indruk te wekken dat men toch echt zo heel zorgvuldig bezig is bij UC!

Maar UC maakt het nog bonter:

“Verder ontvangt u van ons het retourformulier die u, na controle, binnen 14 dagen na ontvangst naar ons terug dient te sturen.” De marketeers zijn hier nadrukkelijk aan de slag geweest. Ik vraag mij af : wanneer worden dergelijke lieden eindelijk permanent uit ons vak verbannen …. ??? Ligt hier niet een taak voor de bedrijfstak zelf ?

Een retourformulier. Wat is dat nu weer ? Waarvoor is dat ?

Een retourformulier die u (m.z. dat u: m.a.w. de Nederlandse taal zijn de bij UC ook al niet machtig).

Geen toelichting, gewoon weer een nodeloze mededeling waar niemand iets van begrijpt. Maar zo wekt UC nogmaals de indruk dat het hier gaat om iets van waarde. Daarmee weet zij de aandacht van iedere serieuze consument af te leiden/lijden van de kern van de zaak en dat is dat men een uitermate slechte prestatie verricht waarmee men slechts verdriet en ellende kan veroorzaken.

En UC besluit het web-document met de mededeling :

“Controleer uw autogegevens extra goed.”

En zo wekt UC wederom de indruk hoe zorgvuldig zij te werk gaat.

Maar in feite vrijwaart UC zich hier voor het maken van eventuele fouten in de door haarzelf gepresenteerde weergave van de feiten.

Vervolgens ontvangt onze Consumente een email en daarin wordt door UC gemeld dat de aanvraag in behandeling is genomen. Een kopie van het door UC ingevulde aanvraagformulier wordt niet meegezonden.

Grondslag van de verzekeringsovereenkomst

De kopie van het aanvraagformulier ontbreekt, dus kan onze Consumente niet controleren welke gegevens de grondslag vormen van de bij UC te sluiten verzekeringsovereenkomst.

Maar UC stelt wel dat de dekking vervalt als in het aanvraagformulier zaken staan die onjuist zijn weergegeven. Het gaat dan om vragen die door UC zelf zijn beantwoord.

“Vanaf dat moment bent u niet via UC verzekerd.”

Gooi nooit een oude schoen weg voor u nieuwe heeft

“Vergeet niet uw huidige autoverzekering op te zeggen”

Daarmee vervolgt UC de ontvangstbevestiging terwijl de nieuwe polis nog niet eens is geaccepteerd.

“Dit kunt u eenvoudig doen met behulp van onze opzegbrief.”

En vervolgens kan je deze opzegbrief downloaden en afdrukken.

“Vul deze in zodra uw aanvraag is geaccepteerd door United Consumers.”

UC presenteert zich hier dus als accepterende onderneming.

Dus neemt zij 100 % verantwoordelijkheid de ingevulde gegevens, maar tevens voor de eventuele acceptatie.

De grote vraag die dan opdringt is : beschikt UC nu wel of niet over de volmachten zodat zij zich als verzekeraar kan presenteren ?

Eindelijk: De Offerte

En tot slot maakt de email melding van de premies die cliënte verschuldigd zou zijn voor de aangevraagde autoverzekering.

En een geoefend oog ziet dan dat het hier gaat om een aanvraag waarbij alleen het risico van aansprakelijkheid zal zijn gedekt.

UC stelt dan weliswaar “dat zij op komt voor de belangen van haar cliënten“, maar niemand bij UC komt op het idee om even te controleren of cliënte dan wel het goede verzekeringsproduct is aangeboden. Het is immers niet gebruikelijk dat Autobezitters een vervangende (WA-)verzekering afsluiten voor een dure Audi Q3 waarvoor Centraal Beheer bij diefstal of cascoschade Euro 24.000,= of nog meer zal vergoeden.

Wat voor polis is het nu eigenlijk ?

Opvallend is wederom dat UC hier spreekt van “autoverzekering”. Het gaat bij deze aanvraag nadrukkelijk om een WA-verzekering, dus waarom zou je dan niet specifiek melding maken van “aansprakelijkheidsverzekering”. Consumenten die op het verkeerde been zijn gezet, kunnen dan nog op tijd herpakken.

UC beperkt zich vervolgens tot het vermelden van de premie die voor het door UC aangeboden product verschuldigd is.

En daar wordt eindelijk melding gemaakt van WA.

Cascodekking nihil ?

Maar zij laat na te vermelden dat de Casco-dekking op 0,00 is gesteld, zodat de premie voor de cascodekking 0,00 is.

Dan pas kan zou onze Consumente kunnen begrijpen dat het voorstel van UC geen cascodekking omvat. Dit dus in tegenstelling tot de presentatie in het aanvraagformulier, waar de waarde van de auto wel degelijk ter sprake wordt gebracht.

Aangezien de omvang van de WA-premie nauwelijks of niet van invloed is op de omvang van de WA-premie, heeft het ook geen zin om dergelijke waarden in het offerte-traject te betrekken. Dat schept slechts verwarring. Zeker bij Consumenten die niet geacht worden verstand van verzekeringen hebben.

De Polis arriveert

Vervolgens ontvangt cliënte de polis.

En zo waar : deze is zoals beloofd voorzien van een polisnummer.

De polis is ondertekend door intermediaire dienstverlener Voogd & Voogd. Deze aanbieder staat helemaal niet in het lijstje van verzekeraars.

De naam van de ondertekenaar is niet leesbaar, noch is deze nader geduid.

De polis is opgemaakt onder label van UC en daarmee wekt Voogd en Voogd de indruk dat UC een professionele aanbieder van verzekeringsproducten is.

Wie de polis opmaakt, neemt immers mede verantwoordelijkheid voor de inhoud daarvan.

Omdat UC de polis onder eigen label mag aanbieden, wordt bij de consumenten de indruk gewekt dat het hier gaat om een “professionele aanbieder” van zowel verzekeringsproducten als van benzine, dieselolie, gas en elektra.

Voogd en Voogd maakt hiermee duidelijk welke plek zij het professionele adviserende intermediair heeft toegedacht: in de kofferbak.

De polis heet “Motorrijtuigverzekering”.

Een aantal eerder genoemde details worden thans afgedrukt op het document.

Maar niet de informatie over de Nieuwwaarde of de dagwaarde van de auto.

Je vraagt je dan toch af waarom er dan niet staat :

Cascodekking Dagwaarde : Euro 22.890,= Niet gedekt Premie 0,00

Eigen risico : nvt

Vanzelfsprekend worden de nodige voorwaarden bijgevoegd.

Kortom : De consument kan het zoveelste onoverzichtelijke polisdossier opbergen in de map met verzekeringen. Het is een kwestie van weken voor de eerste teleurgestelde consument zich bij Kifid gaat beklagen, om vervolgens nul op het request te krijgen.

Je vraagt je toch af wat Voog & Voogd en al die andere genoemde verzekeraars bezielt om samen te werken met een marketing organisatie die nadrukkelijk geen enkel verstand van verzekeringen heeft of kan hebben.

Dat zij zich opwerpen als bemiddelaar in energie, dat moeten Eneco, Nuon en al die andere aanbieders dan maar zelf uitzoeken. Maar het bemiddelen in verzekeringsproducten is en blijft toch echt een zaak voor vakbroeders.

Ik verwacht niet dat de AFM of Kifid al hebben ontdekt welke desastreuze gevolgen deze gang van zaken voor de verzekeringsbedrijfstak kan krijgen. Dat zoeken zij pas uit als het kalf verdronken is. Zo gaat dat al tientallen jaren en zo zal het altijd blijven gaan.

Visie ontbreekt

Toezichthouders zijn immers niet opgericht om een vooruitziende blik te hebben, maar om achteraf vast te stellen of ondernemers de wetgeving heeft toegepast zoals deze was beoogd. Dan is het kalf reeds verdronken, maar het is nooit anders geweest.

Toezichthouders : Wie wordt daar nu wijzer van ?

Deel dit bericht, kies uw platform!

Hans van Ommen