Schema berekening pensioen-potjes

Zie ook : Hocus Pocus Pilatussss ssst

Pensioenverzekeraars aan zet.

Hoe moet dat nu verder met de verdeling van de pensioengelden ?

1500 miljard te verdelen

Er ongeveer 8 miljoen werknemers zijn aangesloten bij een pensioenfonds.

Actuarissen, accountants, DNB en vele anderen buigen zich thans over de vraag:

Hoe moet dat nu met de verdeling van de enorme spaarpot die momenteel de dekking voor de pensioenen biedt?.

Er zijn meerdere soorten verzekerden zoals :

1) verzekerden voor wie lang geleden een pensioenverzekering is gestart en reeds van hun pensioen genieten.

2) verzekerden die niet zijn gehuwd, geen nabestaanden hebben.

Na hun overlijden valt de spaarpot vrij voor inzet in het algemene belang.

3) verzekerden die één of meer kinderen hadden voor wie een wezen-dekking relevant was en waarvoor een risicopremie verschuldigd was voor het geval de premiebetaler komt te overlijden waarna gedurende enkele jaren een wezenpensioen verschuldigd is.

4) verzekerden die een partner hadden, voor wie een partnerpensioen relevant was en waarvoor een premie verschuldigd was tot op het moment dat er sprake was van een scheiding of overlijden van deze partner.

5) verzekerden voor wie als gevolg van arbeidsongeschiktheid geen premie meer verschuldigd was tot aan de pensioengerechtigde datum. Al dan niet geindexeerd.

6) verzekerden die nog werkzaam zijn en nog langer sparen voor hun pensioen

8) verzekerden die geen partner meer hebben na een scheiding. Deze ex-partners hebben recht op aan aandeel in het partnerpensioen.

Allemaal factoren die van belang zijn bij het berekenen van een individuele spaarpot.

Eindloonregeling / Middelloonregeling

Het pensioen dat men opbouwt bij zijn werkgever, kan bestaan uit een middelloonregeling of een eindloonregeling. Bij een eindloonregeling is uw volledige pensioen gebaseerd op het laatstverdiende loon, het zogenaamde eindloon.

Wat men aan pensioen opbouwt is afhankelijk van:

- de pensioengrondslag,

- het aantal dienstjaren en

- het opbouwpercentage per dienstjaar.

Is er sprake van een pensioenregeling op basis van een eindloonregeling, dan werken wijzigingen in uw pensioengrondslag door in het in de jaren ervoor opgebouwde pensioen.

Gaat u meer verdienen, dan gaat uw pensioengrondslag omhoog en daarmee ook uw pensioenopbouw. Bij een eindloonregeling, geldt deze verhoging ook voor het voor de wijziging opgebouwde pensioen. Dit eerder opgebouwde pensioen wordt ‘bijgewerkt’ (verhoogd of verlaagd) op basis van uw laatstverdiende loon.

Overlijden

Als alleenstaande Pensioenspaarders komen te overlijden, dan vervalt de spaarpot aan de verzekeraar, tenzij er sprake is van de plicht tot het uitbetalen van nabestaandenpensioen.

Onderlinge verzekeraar De Hoop schrijft over de kans op risico overlijden (ORV) het volgende:

“Omdat er geen onderscheid wordt gemaakt voor mannen en vrouwen, wordt er vastgesteld hoeveel procent mannen een ORV hebben en hoeveel procent vrouwen. In dit voorbeeld gaan we uit van 70% man en 30% vrouw. De kans van overlijden in dat jaar is dan: 0,7 x 0,0006294 + 0,3 x 0,0004052 = 0,000562. Deze premie wordt ook wel de netto premie genoemd. De kans dat de spaarpot vrijvalt is dus 0,000562 of meer naar mate men ouder wordt. En naar mate men ouder wordt, is de vrijval groter.

Backservice

Door deze zogenaamde inhaal-opbouw, inkoop van pensioen over eerdere dienstjaren, lijkt een eindloonregeling een stuk gunstiger dan een middelloonregeling, ervan uitgaande, dat uw inkomen in de loop der jaren stijgt. Wel moet u er rekening mee houden dat bij een eindloonregeling de AOW-franchise hoger is dan bij een middelloonregeling. De pensioengrondslag ligt bij een eindloonregeling dus lager dan bij een middelloonregeling. Hoe hoger de pensioengrondslag en hoe meer dienstjaren, hoe gunstiger het pensioen bij een eindloonregeling.

Kostbaar

In de loop der jaren zijn veel eindloonregelingen aangepast naar middelloonregelingen. De eindloonregeling werd te duur en bezorgt de werkgever onverwachte uitgaven. De werkgever weet immers niet welke stappen u gaat maken en hoe uw inkomen zich daarop ontwikkelt.

De meeste mensen bouwen inmiddels pensioenrechten op, op basis van gemiddeld inkomen door de jaren heen.

Salarisstijgingen / inflatiecorrecties

En al die mensen hebben dan ook nog jaarlijks een ander salaris en zij maken promotie.

Voorts worden er kosten gemaakt vanwege het beheer van de pensioengelden / overhead.

Andere werkgever, Andere pensioenverzekeraar

Wisseling van werkgever kan ook leiden tot een andere opbouw in de pensioenrechten.

Niet zelden is er sprake van overdracht van opgebouwde pensioenrechten van de oude naar de nieuwe pensioenleverancier.

En zo zijn er vast nog meer factoren die wij over het hoofd zien.

Het toewijzen van pensioenpotjes voor alle verzekerden zal een heidens karwei worden dat

uitsluitend kan worden geklaard met behulp van IT.

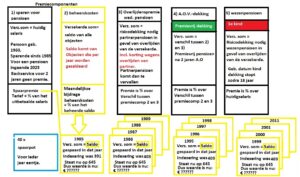

Een deskundige daarover:

“De hele materie is buitengewoon complex. Is op deze schaal uitsluitend oplosbaar op basis van een computer-model waain de verzekeraar zijn eigen tarieven en behaalde beleggingsresultaten kan toepassen. Wij komen tot een datamodel dat er zo ongeveer zo uit ziet“:

indien niet goed leesbaar : vergroot de afbeelding dan met Ctrl/muiswiel

Indien niet goed leesbaar: vergroot de afbeelding met Ctrl / muiswiel

Het gaat hier om een model.

Dit is slechts een rekenvoorbeeld dat volstrekt fictief is.

In dit voorbeeld zijn wij uitgegaan van dienstjaren vanaf 1985.

In feite kan je zo zelfs de wisseling van werkgever meenemen.

In dit voorbeeld kan ook rekening gehouden worden met zaken als backservice vanwege ingekochte rechten op verhoogde pensioenen na promoties, zodat de eindloonregeling toch de basis kan zijn voor het pensioen.

Wij gaan er van uit dat de kosten van deze exercitie een buitensporig zware last kunnen worden voor de kassen van de pensioenfondsen.

“Bij ADP moet een schat aan informatie beschikbaar zijn, die de grondslag kan vormen voor een exercitie als deze.”

Deel dit bericht, kies uw platform!

Redactie Findinet

Partners van Findinet