DEEL 16 : De vragen die men over het hoofd zag

In de rubriek “Spotlight” behandelen wij heikele onderwerpen, die wel veel aandacht verdienen, maar die onder de oppervlakte blijven vanwege hun complexiteit.

Zie mede de andere publicaties welke over dit onderwerp verschenen te beginnen bij :

DEEL 1 : Teleurstellend niveau van debat over IDD verzekeraars

Findinet nam kennis van de vragen die leden van de 2e Kamer hebben

gesteld aan de Minister van Financiën Hoekstra.

Bij de neus nemen

Veel vragen hadden betrekking op de wettelijke mogelijkheden om

het intermediair te beperken in de mogelijkheden om de consumenten bij de neus te nemen terwijl men toch vorstelijke beloningen in de wacht sleept.

Onwaar

Dit is een sfeertekening die niet alleen bezijden de waarheid is, maar

het is tevens schokkend te moeten vaststellen dat de leden van de 2e kamer klaarblijkelijk niet weten dat verzekeringsproducten niet door het intermediair worden bedacht, maar door verzekeraars.

Rol van adviseurs

Rol van adviseurs

En als er dan al sprake zou zijn van bovenmatige beloningen, dan zijn ook die niet verkregen omdat de adviseurs die eisen, maar omdat de verzekeraars die aanbieden.

Omdat deze onverkwikkelijke presentaties thans zo nadrukkelijk in de openbaarheid naar voren zijn gebracht door de desbetreffende Kamerleden, menen wij dat het de hoogste tijd is om een aantal zaken recht te zetten.

De 2e Richtlijn Insurance Distribution Directory

Het gaat hier om wetgeving die op 23 februari 2018 in de hele EU van kracht wordt. Regeringen en het bedrijfsleven zijn in voorgaande jaren uitvoerig geconsulteerd en mochten hun bevindingen inbrengen.

Thans is de IDD definitief en kan dus niet meer worden aangepast.

De IDD wordt dus op 23 februari van kracht en de lidstaten krijgen tot 1 oktober 2018 de gelegenheid om deze wetgeving te implementeren.

Lidstaten die strengere wetgeving willen invoeren of handhaven, staat het vrij om dat te doen.

De IDD is en blijft echter de minimum norm voor de hele verzekeringsbedrijfstak.

1) Wijzigen van de IDD

Tijdens het debat hebben leden van de 2e Kamer voorstellen ingediend om de IDD in gewijzigde vorm te implementeren. Daartoe is een Amendement ingediend die moet leiden tot gewijzigde wetgeving. Moties zijn aan de Minister voorgelegd teneinde uw interpretatie van de Wet te doen bijstellen.

Vraag aan de Minister :

Bent u van mening dat het indienen van amendementen en moties tot gevolg zou kunnen hebben dat de IDD in Nederland anders wordt geïnterpreteerd dan in de rest van Europa ?

2) Vertrouwen

Het hele bedrijfsleven en zeker dat van de verzekeringsbedrijfstak is gebaseerd op vertrouwen. Verzekeraars die dit vertrouwen hebben geschonden, hebben daarmee bereikt dat de goede naam van de verzekeringsbedrijfstak intens heeft geleden.

Juist het intermediair heeft al meer dan 50 jaren een cruciale rol gespeeld bij het professioneel adviseren van consumenten bij het kiezen van de voor hen meest geschikte verzekeringsproducten.

Zij hebben een adequate verzekeringstechnischeopleiding gevolgd, zodat zij ook in staat zijn om een verzekeringsproduct te beoordelen op doelmatigheid voor de desbetreffende cliënten.

Nieuwe rol van verzekeraars

De IDD gaat er van uit dat verzekeraars controleren of door hen aangeboden verzekeringsproducten beantwoorden aan de behoeften van de beoogde doelgroep en of de geplande distributiestrategie passend is.

Maar zelfs als een adviseur een bepaald product verkiest boven dat van 100 andere aanbieders, dan kan een verzekeraar toch besluiten dat product niet aan te bieden voor sportwagens, jongeren, in bepaalde postcodegebieden of als de dakbedekking van riet of asbest is.

Wij zetten dus grote vraagtekens bij het door de Kamerleden geschetste beeld dat het überhaupt mogelijk is om marktbreed een advies uit te brengen.

Rol van het adviserende intermediair

Zij die adviseren bij de totstandkoming van een verzekeringsproduct, zijn op grond van de IDD zelfs verplicht om een gepersonaliseerd verzekeringsvoorstel af te leveren voordat de verzekering tot stand komt. Dankzij hun kennis van zaken en ervaring, weten zij welke producten voldoen aan karakteristieken die voor de desbetreffende consument van belang zijn.

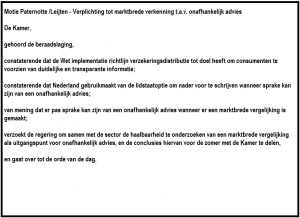

Onuitvoerbare Motie

Toch heeft kamerlid Paternotte het noodzakelijk gevonden om de Minister in een Motie op te roepen dat adviseurs verplicht moeten worden een marktbrede verkenning te doen, waarop zij hun advies baseren.

Vraag aan de heer Paternotte : denkt hij dat het mogelijk is een advies uit te brengen dat gebaseerd is op een individuele kamerbrede verkenning ?

En zo ja : verwachten mevrouw Leijten en de heer Paternotte vervolgens dat de adviseurs in staat zijn om deze klus te klaren tegen betaling van een beloning die slechts een bescheiden percentage is van de premie ?

Amendement Transparantie over beloning

3) In de voorliggende wetgeving IDD staat :

“De klant moet in het voornoemde informatiedocument duidelijke informatie verstrekt worden over de status van de personen die het verzekeringsproduct verkopen en de vergoeding die zij ontvangen.

Vergoeding gebaseerd op verkoopdoelstellingen mag geen prikkel vormen om een bepaald product aan te bevelen aan de klant.

Deze informatie moet vóór het sluiten van de overeenkomst aan de klant worden verstrekt.”

Concluderende :

Aangezien de IDD ongewijzigd van kracht wordt, zullen de consumenten informatie ontvangen over :

– de status van personen die het verzekeringsproduct verkopen

– dat de beloningen die deze personen ontvangen, niet gebaseerd zijn op verkoopdoelstellingen.

– de vergoeding die deze personen ontvangen

Deze informatie zullen de consumenten dus vanaf 1 oktober vooraf verkrijgen.

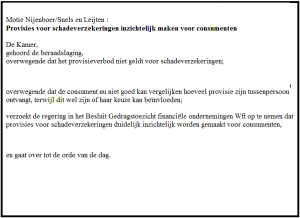

In Motie nr. 9 verzoekt u de Minister te bewerkstelligen dat Provisies voor schadeverzekeringen inzichtelijk voor consumenten worden gemaakt.

Vraag aan de kamerleden :

Vraag aan de kamerleden :

Wat is uw oogmerk om de motie in te dienen ?

In welk opzicht volstaat de in de IDD beschreven verplichting

niet aan uw motie nr. 9 ?

4) Oververzekering

De heer Van der Linde heeft tijdens het debat de term Oververzekering nieuw leven ingeblazen. Bij oververzekering is doorgaans sprake van een verzekering waarvan de verzekerde som te hoog is.

Maar de heer Van der Linde koppelt dit woord nu tevens aan verzekeringsproducten waaraan de consument geen behoefte heeft.

Wij moeten dan meteen denken aan : verzekeringen die de garantietermijn verlengen, verzekeringen die bij een reisje worden verkocht, verzekeringen die bij schade aan een apparaat (mobieltje)

de herstelkosten of vervanging dekken.

Al deze verzekeringen worden aangeboden door zgn. Nevenverzekeringstussenpersonen. Dat zijn dus lieden die zich dus nooit hebben hoeven te verdiepen in het verzekeringsvak. Zij beschikken over een vrijstelling Wft en de consumenten moeten dan dus zonder advies van een ter zake kundige ad hoc besluiten of zij wel of geen rijwielverzekering, reisverzekering of garantieverzekering nodig hebben.

Een reisagent verkoopt dus een reisverzekering die het risico van ongevallen dekt, ook al heeft de consument reeds een overlijdensrisicoverzekering en een persoonlijke plus een collectieve ongevallenverzekering voor het geval hij blijvend invalide wordt.

Dan is er volgens Van de Linde dus sprake van Oververzekering.

Maar in zijn betoog richt hij zich niet tot de Minister met het verzoek om de wft vrijstelling voor Nevenverzekeringstussenpersonen op te heffen. Nee : hij richt zich tot de verzekeraars, omdat het nu niet meer is toegestaan onnodige producten te verkopen.

Verzekeraars die verzekeringsproducten verkopen via onafhankelijke adviseurs, weten inderdaad zeker dat die adviseurs de verantwoordelijkheid nemen voor de samenstelling van het verzekeringspakket van consumenten.

Maar zolang verzekeraars ook verzekeringsproducten mogen verkopen via zgn. nevenverzekeringstussenpersonen, is het voor de adviserende bedrijfstak : dweilen met de kraan open.

Vraag aan de heer Van der Linde:

Begrijpt de heer Van der Linde dat het in stand houden van de Wft vrijstelling voor Nevenverzekeringstussenpersonen, tot gevolg heeft dat het uitbrengen van onafhankelijk advies in hoge mate wordt

bemoeilijkt ?

5) IPID (Insurance Product Information Document

Op rond van de Richtlijn IDD wordt het verplicht om een zgn IPID op te leveren, alvorens een verzekeringsovereenkomst tot stand mag komen.

Het ontwerp van de IPID heeft plaatsgevonden in de Engelse taal.

Het ontwerp bevat onder meer de woorden “WHAT IS INSURED”.

De vertaling van deze woorden kan natuurlijk zijn dat het gaat om de verzekerde belangen. Maar het kan natuurlijk ook gaan over

de verzekerde gevaren.

Denkt u dan even aan een Autopolis met mogelijkheid (optioneel) voor WA,Casco,Rechtsbijstand, Inzittendendekking.

Maar

Maar

Het kan net zo goed een gevaar zijn dat door de verzekering is gedekt.

Of een gevaar dat niet is gedekt.

Maar :

Dat kan dus ook een belang zijn dat de verzekeraar wel kan verzekeren, maar dat consument niet wenst te verzekeren.

Zoals een ongevallenverzekering voor de inzittenden.

Want hij heeft al een ongevallenverzekering voor zijn hele gezin.

Wij hebben de AFM en het Ministerie van Financien verzocht om klare wijn te schenken, maar tot nu toe hullen zij zich in stilzwijgen.

Vraag aan Kamerlid Paternotte (D66):

Kunt u ons uitleggen wat binnen het kader van de IDD in de IPID moet staan m.b.t. Wel/niet verzekerd?

En hoe zit dat met dekkingsbeperkingen ?

Zijn dat de niet gedekte gevaren ?

Of zijn dat aanvullende beperkingen ?

En dan over de verplichtingen :

Zijn dat specifieke verplichtingen van de verzekeringsnemer of gaat het hier ook om wettelijke verplichtingen ?

Voorts : De Verzekeringskaart

U heeft de wens te kennen gegeven dat de Verzekeringskaart in stand zal blijven. Een Verzekeringskaart is een anonieme presentatie van de standaard kernwaarden van een verzekeringsproduct.

Echter: de gepersonaliseerde IPID gaat veel en veel verder dan de in Nederland ontwikkelde anonieme verzekeringskaart.

Wat wenst u nu eigenlijk : dat de Verzekeringskaart wordt aangeboden in combinatie met het Informatiedocument IPID ?

Of bent u van mening dat de Verzekeringskaart volstaat en kan dienen als IPID informatie document ?

Tenaamstelling van ondernemingen die verzekeringsproducten aan de man brengen.

Tenaamstelling van ondernemingen die verzekeringsproducten aan de man brengen.

Vele keren reeds heeft Findinet aandacht gevraagd voor het probleem dat er verzekeraars zijn die gebruik maken van neven-bedrijven die zich presenteren als onafhankelijk, terwijl dat niet het geval is. Independer (onafhankelijke) is daarvan een voorbeeld. ING groep bediende zich indertijd van het neven-bedrijf Well-O-Well.

Maar er zijn ook dat er intermediairs, die zich bedienen van namen waarbij de consumenten de indruk krijgen dat het hier gaat om een verzekeraar.

Daarom ook nog een vraag aan Minister Hoekstra :

Lijkt het u geen verstandige zaak dat alle ondernemingen die verzekeringsproducten aan de man brengen, in al hun uitingen nadrukkelijk vermelden waaruit hun activiteiten bestaan?

Zij kunnen b.v. kiezen uit één van de navolgende titels :

– Verzekeraar (als het een verzekeringsmaatschappij betreft)

– Bemiddelaars (intermediairs die niet adviseren)

– Makelaardij (Bemiddelaars met eigen producten die co-assurantiepolissen opmaken)

– Adviseurs (intermediairs die adviseren)

– Assuradeuren (intermediairs met volmacht / opmaak van polissen)

Combineren mogelijk zoals :

XYZ vof (Makelaardij en Adviseurs)

XYZ cv (Assuradeuren en Bemiddelaars)

XYZ bv (Bemiddelaar, verzekeraar)

INNOVATIEF DENKEN KAN OOK

Ook willen wij nog even de aandacht vestigen op de uitspraken van het Kamerlid Van der Linde. Hij zei :

“Te vaak werden onbegrijpelijke producten verkocht, waardoor klanten risico’s liepen waar ze niet om hadden gevraagd en waardoor ze verzekerd werden tegen gebeurtenissen die zich praktisch niet voordeden.”

“Te vaak werden verzekeringen gecombineerd tot één pakket, waardoor je met handen en voeten gebonden was aan die ene verzekeraar.”

Binnen het kader van de voorliggende wetgeving voorzien wij geen enkel bezwaar tegen het samenstellen van verzekeringspakketten die bestaan uit een verscheidenheid aan producten van meerdere verzekeraars. Die verzekeraars nemen dan de volle verantwoordelijkheid voor de acceptatie, premietarieven, de schadeafhandeling. Maar de polisopmaak geschiedt dan door het adviserende intermediair. De verzekeraars voorzien de polissen vervolgens van een digitale handtekening.

En zo zou een adviserend intermediair verzekeringspakketten kunnen

aanbieden, dat de navolgende opties bevat en waarbij :

– de Goudse (verzekeraar) de inboedel kan verzekeren

– Aegon (verzekeraar) het gebouw kan verzekeren

– Deltalloyd (verzekeraar) de particuliere aanspr. kan verzekeren

– Arag (verzekeraar) gezinsrechtsbijstand kan verzekeren

– Aegon (verzekeraar) een overlijdensrisicoverzekering voor vader, moeder, dochter en zoon kan verzekeren

– Turien (Assuradeur) de auto tegen aansprakelijkheid kan verzekeren.

– ASR (verzekeraar) de auto cascoschade kan verzekeren.

– Interpolis (verzekeraar) een zeilboot kan verzekeren

– Unigarant (Assuradeur) een rijwiel kan verzekeren

Een optioneel verzekeringspakket dat is samengesteld door de desbetreffende adviserende makelaar.

Alleen zo kan hij een uitgebalanceerd verzekeringspakket aanbieden dat ook passend is voor de desbetreffende consument.

Koopt de klant een fiets, dan weet de klant dat het pakket uitgebreid kan worden met een rijwielverzekering van Unigarant (Assuradeur).

Een adequaat rekencentrum voor verzekeringszaken is zonder twijfel in staat om de verzekeringsmarkt op haar wenken te bedienen.

Voor meer informatie over het debat :

DEEL 1 : Teleurstellend niveau van debat over IDD

Klik op de banner en ontvang de wekelijkse Nieuwsbrief van Findinet op proef.

Deel dit bericht, kies uw platform!

Hans van Ommen

Partners van Findinet