DEEL 14 : Afdrukbaar Informatiedocument WFT wel of niet verplicht

Vervolg op publicatie Deel 13 dd 20 september 2016

De redactie van Findinet heeft in het afgelopen jaar meerdere keren aandacht geschonken aan de nieuwe regels die relevant zijn voor de verzekeringsmarkt.

Zo is in Deel 4 van deze reeks is uitvoerig aandacht geschonken aan de verplichting tot het verstrekken van een gedetailleerd informatiedocument, alvorens een verzekeringsovereenkomst tot stand komt.

Zie : “Informatiedocument ” voortaan verplichte kost.

Het informatiedocument heeft veel weg van wat vroeger een offerte werd genoemd.

Naar aanleiding van meerdere contacten met de verzekeringsmarkt is de redactie van Findinet gebleken, dat aanbieders van verzekeringsproducten zich niet altijd realiseren dat het informatiedocument ook een essentiële bijdrage kan leveren om de goede naam van de bedrijfstak te herstellen.

Het is zonneklaar dat een tevreden consument ook een constructieve bijdrage levert bij het proces om het vertrouwen in de bedrijfstak te behouden.

Maar iedere teleurgestelde consument heeft meer impact dan 1000 tevreden klanten.

Het aloude spreekwoord : “Een goede reputatie komt te voet en gaat te paard” is ook op de verzekeringsmarkt van toepassing.

Door tijdig een adequaat informatiedocument te verschaffen, krijgt de consument de gelegenheid zich vooraf te vergewissen of het aangeboden verzekeringsproduct hem inderdaad de gezochte zekerheden biedt.

Dat is natuurlijk erg geruststellend voor de consument.

Maar de voordelen voor de aanbieder van dat product zijn ook aanzienlijk.

Disclosure:

Het is eigenlijk net als bij het ondertekenen van de overeenkomst bij de overname van een bedrijf : de verkoper krijgt dan op het laatste moment nog de gelegenheid aan de verkoper bepaalde bedrijfsgeheimen te onthullen zoals “lijken in de kast“. Door daarover transparant te zijn, kan hij zijn aansprakelijkheid beperken.

En die gelegenheid heeft de aanbieder van verzekeringsproducten nu dus ook als hij het informatiedocument ter kennis brengt van de aspirant verzekeringsnemer.

Groot voordeel hiervan is immers dat de consument op een later moment minder aanleiding zal hebben om te klagen, daar hij vooraf kennis heeft kunnen nemen van de aangeboden zekerheden en/of het ontbreken daarvan. Sterker nog : de aanbieder kan aan de hand van het informatiedocument bewijzen dat hij de informatie heeft verstrekt voordat de overeenkomst tot stand kwam !

Zoals altijd : “Ieder voordeel hep se nadeel”

Blijkt dat het informatiedocument onvolledig of onvoldoende transparant was, dan treft de aanbieder vanzelfsprekend een verwijt dat hem duur kan komen te staan als Klachteninstituut of Rechtbank zich over de zaak buigen.

The big question:

Is het opleveren van een afdrukbaar informatiedocument tegenwoordig echt verplicht als er sprake is van willekeurig welke (zakelijke of particuliere) verzekering ?

De redactie van Findinet heeft zich wederom gebogen over deze vraag.

Naar onze mening is het antwoord ondubbelzinnig : JA, dat is verplicht!

De juridische onderbouwing daarvan treft u aan in artikel 4:20, eerste lid, van de Wft.

Hierin wordt onder andere bepaald dat voorafgaand aan de totstandkoming van een overeenkomst inzake een financieel product een financieel dienstverlener de cliënt informatie verstrekt voor zover dit redelijkerwijs relevant is voor een adequate beoordeling van dat product.

Basisverplichting voor verzekeraars en voor hen die namens hen optreden

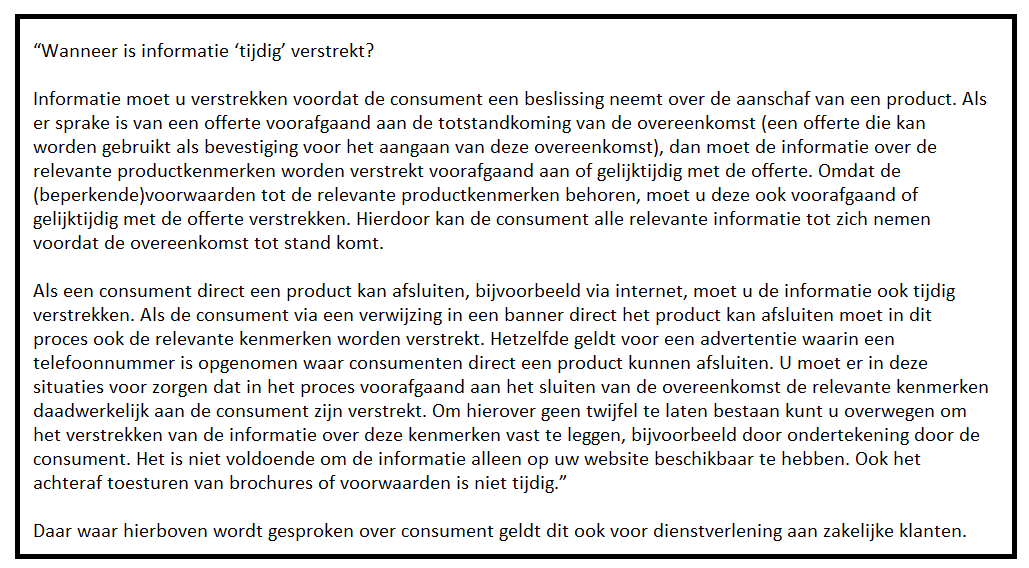

De AFM heeft de algemene informatieplicht opgenomen in een beleidsregel :

Een daartoe strekkend informatiedocument bevat informatie over zaken als :

– de dekking,

– de premie,

– het opzeggen van de polis en

– de beperkende voorwaarden

zijn daarbij in ieder geval relevant en dienen dus voorafgaand aan de totstandkoming van een overeenkomst verstrekt te worden.

Over deze algemene informatieplicht heeft de AFM een beleidsregel uitgevaardigd :

Extra informatieplichten opgelegd bij verkoop via internet (dus ‘op afstand’).

Wordt een verzekeringsproduct via internet aangeboden, dan gelden aanvullende informatieplichten.

In de artikelen 77 t/m 80 van het BGfo worden deze extra informatieverplichtingen opgelegd bij verkoop van verzekeringsproducten aan particuliere consumenten.

Deze extra informatieplichten zijn dus niet van toepassing op verkoop via internet van verzekeringsproducten aan zakelijke klanten.

De algemene informatieplicht bij het aanbieden van verzekeringen aan particuliere en zakelijke cliënten conform artikel 4:20, eerste lid Wft is onverminderd van kracht. Zo ook de verplichting die informatie aan te bieden in de vorm van een afdrukbaar document dat aantoonbaar voorafgaande aan het sluiten van de overeenkomst moet zijn ontvangen door de particuliere of zakelijke consument.

Level playing field voor Direct Writers en Intermediaire verzekeraars.

In dat artikel 4:20 eerste lid WFT is bepaald dat – voorafgaand aan de totstandkoming van iedere overeenkomst een financieel product betreffende – de financieel dienstverlener de cliënt informatie verstrekt voor zover dit redelijkerwijs relevant is voor een adequate beoordeling van dat product.

De in BGfo genoemde vrijstelling t.z.v. de extra informatieplicht als het een zakelijke klant betreft, is naar onze mening niet van toepassing op de Wft.

Vervolg : Deel 15

Deel dit bericht, kies uw platform!

Hans van Ommen