AFM en de Vergelijkingskaart.

Het is niet voor het eerst dat het intermediair verplicht of onverplicht duidelijkheid moet scheppen over de door haar verleende diensten.

Ooit volstonden de statuten van NVA, NBVA. Die moesten waarborgen dat de leden zich zouden houden aan bepaalde gedragsregels. Helaas hebben velen zich daar niets van aangetrokken, met als gevolg dat er hier en daar knollen voor citroenen werden verkocht

.

Financiering van verzekeringspremies

Denkt u dan maar aan de Koopsompolissen van Frisia (tien jaar premie vooruitbetalen voor het geval een lening niet kan worden afgelost als gevolg van werkeloosheid, ongeval, ziekte, invaliditeit of overlijden) en de lening werd meteen verhoogd met het saldo van 10 jaren premie.

Denk dan ook eens aan de brokers-covers, schijnvolmachten, gehannes met verzekeringen die werden afgesloten onder label van de Onderlinge Zwammerdam of de Stichtse Glas.

Het aantal schandalen rees de pan uit. Op enig moment bleek de Rotterdamse makelaar Driessen zelfs polissen te verkopen die gedekt waren bij verzekeraars die in het geheel niet waren toegelaten op de Nederlandse/Europese markt.

Zo bleek ook uit een bericht uit België :

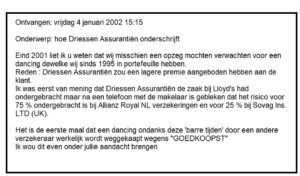

Voor de duidelijkheid : Sovag was een Russische verzekeraar waarvan Driessen geen volmacht had en die ook niet was toegelaten als verzekeraar in België.

Voor de duidelijkheid : Sovag was een Russische verzekeraar waarvan Driessen geen volmacht had en die ook niet was toegelaten als verzekeraar in België.

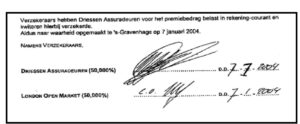

Maar ook in Nederland werd door Driessen vrolijk verzekeraartje gespeeld onder de noemer “London Market“. Mij is indertijd gebleken dat een schade, door Lloyd’s was afgewezen op onduidelijke gronden. Bij navraag bleek mij dat Lloyd’s Underwriters van niets wisten. Toen bleek dat de dekking voor 50 % was gevonden bij een Chinese verzekeraar. Deze weigerde schades te betalen omdat zij in Europa niet waren toegelaten om verzekeringen af te sluiten. Dus bleef Driessen met de gebakken peren zitten.

Driessen zag zich genoodzaakt om de schade volledig af te wijzen. De blamage dat hij nooit zaken had mogen doen met de Chinezen, vormde voor Driessen een gevaar.

Vervolgens heeft Driessen de verzekerde gemeld dat zij er in waren geslaagd om verzekeraars 50% te laten betalen. Lloyd’s betaalde natuurlijk wel voor 100% en de Chinezen dus niks. Feitelijk was hier sprake van oplichting. Vervolgens wilde de nooit meer een dekking bij Lloyd’s.

Bewuste malversaties en het intermediair weet niet dat men zaken doet met een charlatan.

Bewuste malversaties en het intermediair weet niet dat men zaken doet met een charlatan.

Illegale zaken die in het geniep zo werden geregeld: Ontoelaatbaar!

Toezichthouders:

Dit soort praktijken zijn natuurlijk koren op de molen van toezichthouders. En die leggen vervolgens steeds zwaardere verplichtingen op aan het hele intermediair.

En ze deden een plas en lieten alles zoals het was.

Alle bedoelde service providers waren lid van de NVA. Met uitzondering van Frisia wellicht.

Dus heb ik tijdens een ledenvergadering van de NVA opgeroepen om zulke leden te royeren als lid. Na beraad en onderzoek heeft de NVA gemeend om Driessen zijn kwalijke handelen te vergeven omdat het een Jeugdzonde zou betreffen. Dit addergebroed kon zo de leden van NVA en NBvA zijn diensten blijven aanbieden. Schandelijk onder de pet gehouden.

De branchevereniging zit nl. niet te wachten op een volgend schandaal waarbij een lid betrokken was.

Een Jeugzonde!

Wie het niet wil geloven, moet dit toenmalig secretaris Niels Mourits maar eens vragen.

Of diens opvolger de heer Oosterbaan.

Zachte heelmeesters maken stinkende wonden.

GIDI

In 2001 hadden NVA, NBvA en Het Verbond van Verzekeraars het initiatief genomen om een gedragscode in het leven te roepen voor het intermediair.

De Gedragscode “Informatie Dienstverlening Intermediair“: GIDI.

Daarin vanzelfsprekend veel zaken die van belang zijn binnen het kader van de relatie tussen klanten en de bemiddelaars/gevolmachtigden/adviseurs (het intermediair).

GIDI niet relevant

Helaas waren de opstellers niet gedacht aan het feit dat er ook Intermediaire Dienstverleners zijn die zich niet richten op het leveren van diensten aan klanten.

Kantoren zoals Driessen, Lugt Sobbe/Eurolloyd, Turien, Voogd en Voogd etc. die zich juist richten op het leveren van diensten aan intermediairs.

Men had dit volkomen over het hoofd gezien.

Maar de NVA persisteerde dat ook wij ons zouden committeren aan de GIDI.

Terwijl wij geen klantencontact hadden!

GEIDA

Omdat wij exclusief zaken deden met het intermediair, heb ik het initiatief genomen om een aangepaste gedragscode in het leven te roepen: de GEIDA.

De Gedragscode Externe Intermediaire Dienstverleners.

De GEIDA richtte zich specifiek op de verplichtingen die de Externe Dienstverleners op zich namen tijdens het leveren van diensten aan hun agenten. Aangezien talloze zgn serviceproviders al ter ziele waren gegaan in de voorgaande jaren, voorzag de GEIDA ook in een verplichting tot het melden van de solvabiliteit van de onderneming.

Die was namelijk doorgaans nihil.

Deze Geida heb ik vervolgens aan alle collega’s toegezonden, maar geen van hen bleek bereid om zich daaraan te committeren.

Dus heb ik als dga van Eurolloyd de voor Eurolloyd geldende Geida toegezonden aan de NVA. Geen reactie mogen ontvangen.

De Gidi is vervangen door de Dienstverleningsdocument en die wordt nu weer vervangen door een door de Vergelijkingskaart.

Ergo Conclusio

De SER heeft indertijd het loodje gelegd vanwege de brokers covers schanddalen.

De AFM werd opgericht en werd zo de nieuwe toezichthouder.

De Verzekeringskamer heeft het loodje gelegd door het handelen van Scheringa en de Vie d’Or.

Haar taken werden overgedragen aan DNB.

Waar een wil is, is een weg

Het is een kwestie van tijd voor er weer een dienstverlener is, die een gaatje heeft ontdekt in de Vergelijkingskaart.

En dan begint het hele feest weer van voren af aan.

Maar of er dan weer iemand opstaat die de ADFIZ oproept om orde op zaken te stellen?

En zal ADFIZ dan wel handelend optreden?

Inmiddels heeft ook ADFIZ een meldpunt voor klokkenluiders.

Wij gaan het zien: DFO over de Vergelijkingskaart